等級が一番下まで落ちてしまったらリセットすることができるのか?

なぜって事故を起こす度に保険を使ってしまったおかげで、等級も一気に下がり、次の保険継続のタイミングで1等級になってしまうからです。

1等級まで下がるということは、20等級あるうち最低ランクになるため、保険料が割り増しされるだけではなく、保険会社によっては保険契約すら打ち切りになってしまう可能性があります。

保険料は高くるけど、さすがに無保険のまま運転することはできません。

ここでは、1等級まで下がってしまった場合での等級のリセット方法について解説します。

目次

1番下まで落ちた等級をリセットする方法

自動車保険の等級リセットは「すぐには不可能」

まずは結論から話します。

等級をリセット方法するには、すぐには不可能です。

なぜなら、保険会社同士は情報が共有されつながっているので、保険会社を変えたとしても等級は継続になってしまうから。

たとえば、Aの保険会社で1等級になったので解約して、Bの保険会社で6等級新規で加入しようとしても無理なんです。

大手保険会社はもちろん、通販型や外資系保険会社も同じ。

本来1等級まで下がってしまうと、1→2→3と毎年少しづつ等級を積み上げていく必要があります。

でも、1等級になってしまうと保険料は64%割増され、2等級では28%、3等級では12%割増料金になります。

| 等級 | 割増率(%) | 割引率(%) | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | |

| 無事故 | 64 | 28 | 12 | 2 | 13 | 19 | 30 | 40 | 43 | 45 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 63 |

| 事故あり | 20 | 21 | 22 | 23 | 25 | 27 | 29 | 31 | 33 | 36 | 38 | 40 | 42 | 44 | ||||||

ではどうすればいいのか?

等級があがるまで割増料金を払い続けるしかないのでしょうか?

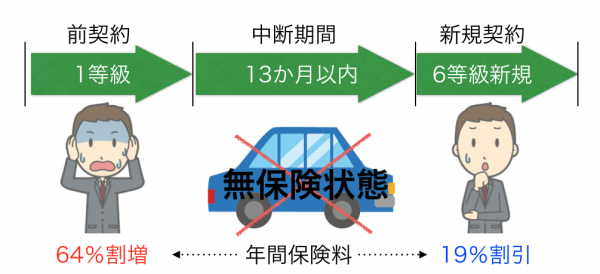

自動車保険は13ヶ月放置するとリセットされる。

じゃあどうすればいいのか?

そこで等級をリセットするには「13ヶ月以上」どの保険会社にも属さないことです。

たとえば、東京海上で1等級になっても解約をして、13ヶ月の間どこの保険にも加入しなければ、1等級だった保険契約は無効化され、もう一度「6等級新規契約」を結ぶことができます。

もちろん、東京海上で再加入をしても構いませんし、通販型タイプにしても問題ありません。

つまり、約1年間車に乗らないことが絶対条件になります。

なぜなら、この状態で運転をするということは「13ヶ月無保険状態になる」ということだからです。

もし、通勤などで車を使用している会社員の方はとても厳しい環境になると思います。

ですが、この13ヶ月を色々な交通機関や両親の協力、また自転車など別の移動手段を使用することでもう一度「割引からスタートできる6等級新規加入」することが可能になるのです。

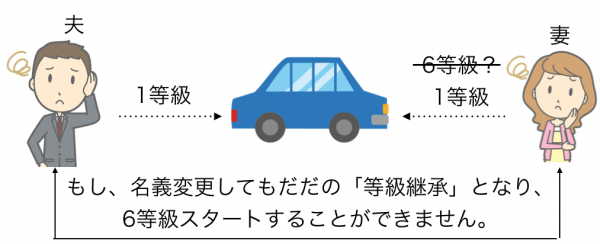

家族間の名義変更をしても新規扱いにはならない

それでは、「家族間で名義変更をしたらどうなるの?」って考える方もいるのかもしれません。

名義変更自体は問題はありませんが、その方法では等級はリセットされないのです。

例えば、奥様に名義変更をして、再度6等級からスタートしようとしてもそれは無理な話。

なぜなら、名義変更には「等級継承」というルールがあるので、あなたが請け負っている「1等級」は奥様に課せられてしまいます。

車を誰かに譲ってもそれは変わりありません。

あなたが持っている「1等級」は他人には譲ることができず、背後霊のようについて回るんですよね。

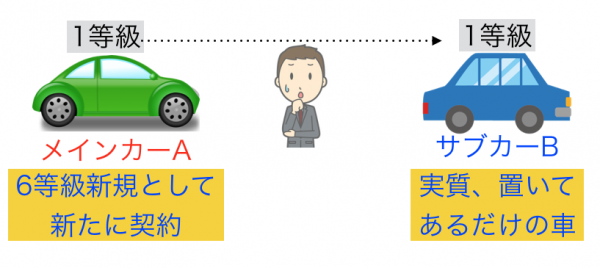

車を乗り換えしても最終的にはバレる。

中には、その制度を利用してこんな方法で対処しようとする方がいます。

まず、いつも乗っているメインに乗っているAという車があります。

↓

仕方ないので、貰い物のBという車にその1等級の保険を車両付け替えをして実質そのまま寝かせておきます。

↓

メインカーA車に再度6等級新規で他社の保険会社に加入する。

ただしこの方法は、いわゆる等級逃れと言われている方法なので、保険会社にバレたりすると契約を拒否される可能性があります。

いずれにせよ、この方法はグレーすぎるので、あまり賢い方法ではないのかもしれません。

等級のリセット方法のまとめ

等級をリセットしたいのなら「13ヶ月間車に乗らない」こと。

これがもっとも手っ取り早く、確実な方法です。

もちろん約1年間車に乗られないことを考えたら大変不便な思いをするかもしれませんが、保険料の割増を考えると仕方ないのかもしれません。

でもその一方で、状況によっては1等級になっても保険会社によっては受け入れしてくれるところもあるようです。

たとえば、自動車保険の比較サイトを使って、通販型自動車を含めた保険会社で料金を比較してみると、割増料金になっても今加入している保険会社よりは負担が少なくなるかもしれません。

1等級になって保険料の支払いに困っているなら、まず、保険料を比較してみることからはじめてみると、案外突破口が開けるのかもしれません。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。