自動車保険で大事なのは「どんな補償内容があるの?」ということなのですが、

本音を言うと、1番の関心事は「私たちが払う保険料」のはず。

でも、自動車保険の保険料って実際どうやって決められているのでしょうか?

もちろん「勘」や「過去の事例」のような偶然性により、

保険料が上げらたり下げられてりしても不安ですよね。

実際には「保険料」はしっかりとした基本原則に沿ったうえで

成り立っているのです。

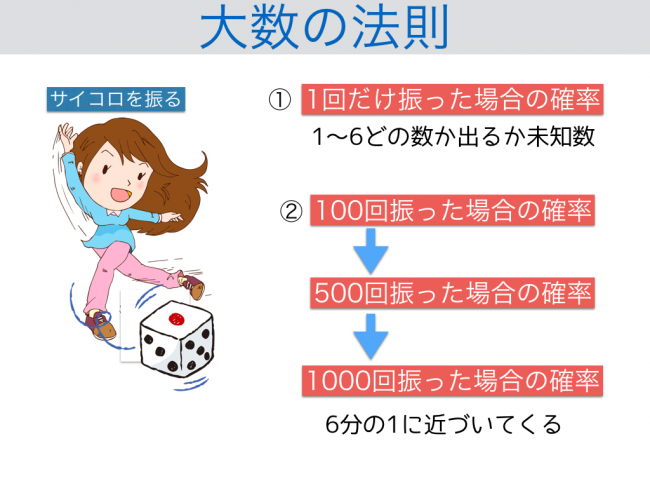

大数の法則

サイコロを1回だけ振った場合には1から6まで、

どの数字が出るのかは未知数ですよね。1かもしれないし、3かもしれない。

ですが、そのサイコロを100回、500回、1000回と永遠振り続けていくと

1から6の目の出る確率が段々と6分の1に近づいてくるのです。

この発生率の法則のことを「大数の法則」と言います。

大数の法則は10回~50回サイコロ振ったぐらいだと、

わからないのですが、ずっと振ることで「データ」として蓄積されます。

また、偶然に感じるそのデーターに関しても、

振り続けることにより、一定の法則を見出すことができるのです。

収支相等の原則

事故が起きた場合に、保険会社が契約者に支払う保険料は、

事故が起きた場合に、保険会社が契約者に支払う保険料は、どこからでているかわかりますか?

当然、「複数の契約者から集めた保険料」からですよね。

その「複数の契約者から集めた保険料」と、「契約者に支払う保険金」は

等しくならなければならないのです。

これを「収支相等の原則」と言います。

ただ実際に支払っている保険料を分解してみると、

保険会社の経費や代理店手数料、更には保険会社を

適切に運用するための「利益」も含まれているのです。

公平の原則

保険には「公平の原則」という言葉があります。

自動車保険として考えるよりは、

火災保険を例にするとわかりやすいかもしれません。

例えば、「木造住宅」と「鉄筋コンクリート住宅」では

どちらのほうが火災が起きやすいでしょうか。

もちろん、可能性の話です。

もちろん答えは「木造住宅」ですよね。

そうなると同じ面積、同じ坪数なのにも関わらず、

鉄筋コンクリート住宅のほうが、木造住宅よりも火災保険料は安くなります。

当然ですよね。鉄筋のほうが木造よりも火事になる可能性が低いのですから。

このように鉄筋と木造建築で火災の危険性が違うので、

危険度に応じた保険料率を決めなければなりません。

これを「公平の原則」というのです。

それでは今度は、同じようい自動車保険に当てはめてみてみよう。

スピードが出るスポーツカーと、一般の方が乗る軽自動車。

どちらが事故を起こしやすいのか。

先ほどの火災保険の例であてはめてみると、

「スポーツカー・速い車」=「事故がおこりやすい車」となるので、

スポーツカーのほうが「保険料が高くなる」仕組みなのですね。

生命保険や損害保険は、このような3大基本原則に則って、

運営されています。

この運営バランスが崩れてくると、

やがて保険料金が上がったり、保険会社同士も合併して、

最悪の場合、保険会社が破綻することにもなるんですね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。