保険をつかった覚えがないのに、翌年保険料があがってる

あなたもそんな経験ありませんか?

それは決してあなたが悪いというわけではなく、保険の仕組みに関係する話なのですが、

一度は聞いたことがあるかもしれません。

自動車保険には「料率クラス」と言って、

車によって「保険料がばらばら」になっているのです。

1年間の自動車保険料金の決める大切の要素のひとつ。

「自動車保険の料率」について説明していきましょう。

意外と知らない人も多いと思いますで、是非一度聞いてみてくださいね。

年間の保険料を決める料率クラスとは一体なんなの?

保険料の料率クラスとは一体?

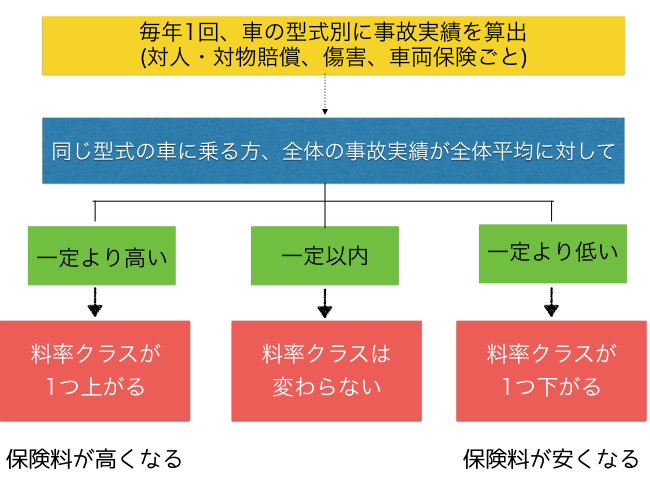

以上のように「対人・対物賠償保険」「人身傷害・搭乗者傷害保険」「車両保険」の補償内容ごとの

「型式別料率クラス」により細分化されてるのです。

そのため、あなたが27年式アルファードのオーナーで去年1年間の無事故だったとしても、同じアルファードに乗っている方々の事故率が高くなれば、保険料率もあがり、

その結果、次回の保険料も上がるのです。

この型式別料率クラスの細分化は9つに分けられています。

保険料率を決定する9クラス

こちらが自動車保険の料率クラスを決める基準になっています。

クラス制度は「9」までに分類分けされていて、

1になればなるほど、保険料は安くなり、

9に近づけば近づくほど保険料は高くなる仕組みになっているのです。

平成26年で対人4:対物4:傷害4:車両4のケースと

平成27年で対人3:対物3:傷害3:車両3ならば、

当然27年のほうが1年間の保険料も安くなるのです。

自動車保険を節約する為には2つの要因がある

結局のところ、自動車保険の1年間の保険料というのは、

「契約している車の保険料率」と「契約車の等級」という2つの要因が重なり合って

決定しているのです。

かんたんにいうと、

「契約している車の保険料率」とはあくまで「あなたの車の成績」であり、

「契約車の等級」というのは「あなたの運転成績」になるのです。

もちろん冒頭でも言っていたとおり、「契約している車の料率」は、

セダンやファミリーカーよりもスポーツカーのほうが料率クラスが上がりますし、

事故や盗難などがあった場合にも同様です。

だからこそ、私たちは、自分の愛車の保険料率という数字を知っていたほうがいいんですね。

また「契約車の等級」とは6等級スタートした、毎年事故を起こさなければ

上がっていく、現在の「運転成績」と言い換えることができます。

事故をおこさなければそれだけ等級が上がり、みるみるうちに保険料が下がっていきます。

なので、どちらか一方を考えるのではなく、

両方を見極めて、初めて保険料が大幅に節約できるのです。

事故はまったく起こしてないけど保険料が高いなぁ。

また、保険料率がすごく低いけど、2年連続事故を起こしていなぁ。

などと言った場合には、必然的に保険料が上がっているのかもしれませんからね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。