事故を起こしたどちらとも悪かった場合、

必ずと言っていいほど「過失の割合」でトラブルになってしまいます。

なぜなら、一方的にぶつけない限り、双方とも自分は悪くないって考えるからです。

実際、ほとんどの事故ではどちらの車も動いていることがほとんど。

しかも、事故の速度や場所などにより、

何千通りのシチュエーションが存在するのです。

そのために私たちは自動車保険に加入して、保険会社同士に任せているんですが、

私たちが自動車保険を正しく使うために、

知っておいたほうが良い知識「過失相殺」と「過失割合」について

説明していきしょう。

自動車保険の過失相殺(かしつそうさい)と過失割合のルール

自動車保険における過失相殺(かしつそうさい)について

過失相殺とは、「自分の損害額から自分の過失割合分」を

「差し引く」ことをいいます。

例えば、あなたが友人に70万円貸してあとに、

友人から30万円借りた場合、差し引きで言うと、

「70-30=40万円」になりますよね。

なので、自動車保険のルールに当てはめてみると、

「友人から40万円返してもらえれば解決だ!」なりがちですが、

自動車保険の支払い方法はこのような考えではありません。

この考え方で、自動車保険に当てはめると、

相手の保険会社が40万円を支払ってもらって終了です。

ですが、対物保険の場合には、

こちらの保険会社から30万円相手に支払って、

相手の保険会社から70万円支払ってもらうという、

あなたと友人の保険会社は

両者の損害に対して、別々に支払う決まりになっているのです。

もちろん、お互い自動車保険に加入していなければ、

どのような支払い方法をとっても構いません。

あなたが負った70万円の修理費に対して、友人の修理費は30万円。

差し引き分の40万円分を返してもらえればOKです。

つまり、相手側の過失の程度に応じた額が、

損害賠償額となって保険金は支払われるのです。

過失の割合を決めるのは誰なのか?

過失割合を決めているのは保険会社になります。

ですが、勝手に決めているわけじゃありません。

過失については、過去の裁判例を参考にして決定しています。

その多くは「民事交通訴訟過失相殺率の認定基準」という本を用いるなどをして、

総合的に判断していきます。

ちなみに、警察が現場検証を行うので「過失割合」を決めるのかと

思われがちなのですが、決めるのは警察ではありません。

なぜなら、過失については「民事での話し合い」になるので、

警察が介入することができないからです。

あくまで、警察は事故の検証と結果、確認をすることが目的になっています。

それでは実際の事故を例にして説明していきましょう。

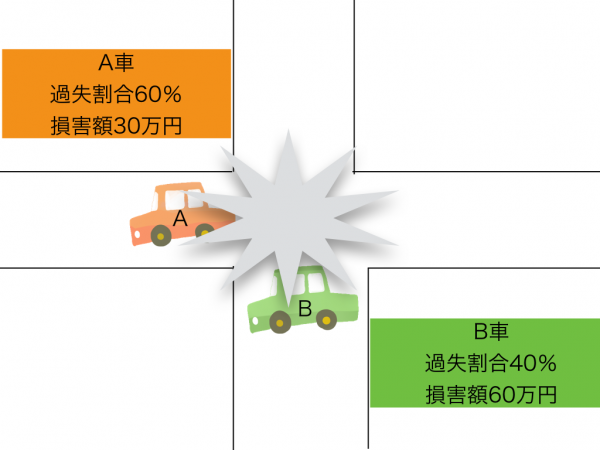

過失割合6:4の場合の事故例

例えば、見晴らしのいい交差点にて、

A車が右折するときに直進してきたB車と衝突してしまいました。

当然双方の車は損害を負うことになりました。

この事故では、A車の損害額が30万円、B車が60万円、

A車とB車の過失割合の計算が、

60:40にすることが保険会社同士の話し合いで決定しました。

実際の支払いの流れは、

・A車がB車に支払う賠償額 : B車の損害60万円 × A車の過失割合60% = 36万円

・B車がA車に支払う賠償額 : A車の損害30万円 × B車の過失割合40% = 12万円

なので、A車の損害額が30万円ですので、

B車から回収した12万円と残りの18万円については、

A車の車両保険を使用するか、自腹で支払う必要があります。

一方で、B車の損害額が60万円ですので、

A車から回収した36万円と残りの24万円については、

B車の車両保険を使用するか、自腹で支払う必要があります。

まとめ

過失割合については、当事者同士の場合で話し合いをすると、

双方の意見のぶつかり合いになってしまい、トラブルが発生しやすくなります。

なので、保険会社がその間に立ち、話し合いを代行してもらいます。

確かに、年間の自動車保険料の支払いが厳しい方もいると思います。

ですが、無保険の状態で事故を起こしてしまうと、

人生を左右しかねない、大きなトラブルに発展する可能性があることを

忘れてはいけません。

自損事故でも十分まずいのですが、

相手がいる事故、または過失が多くなるような事故に遭遇する前に、

必ず自動車保険には加入しましょう。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。