「去年よりも保険料が高くなってる!」

自動車保険は「前回の契約条件」を参考にしながら新たに契約を更新するのですが、

ほとんどの方が「前回と同じ条件」を選んでいます。

それなのに、なぜか保険料が高くなってしまった。

これはどういったケースや状況から発生してしまうのでしょうか。

保険料が高くなる理由について説明していきます。

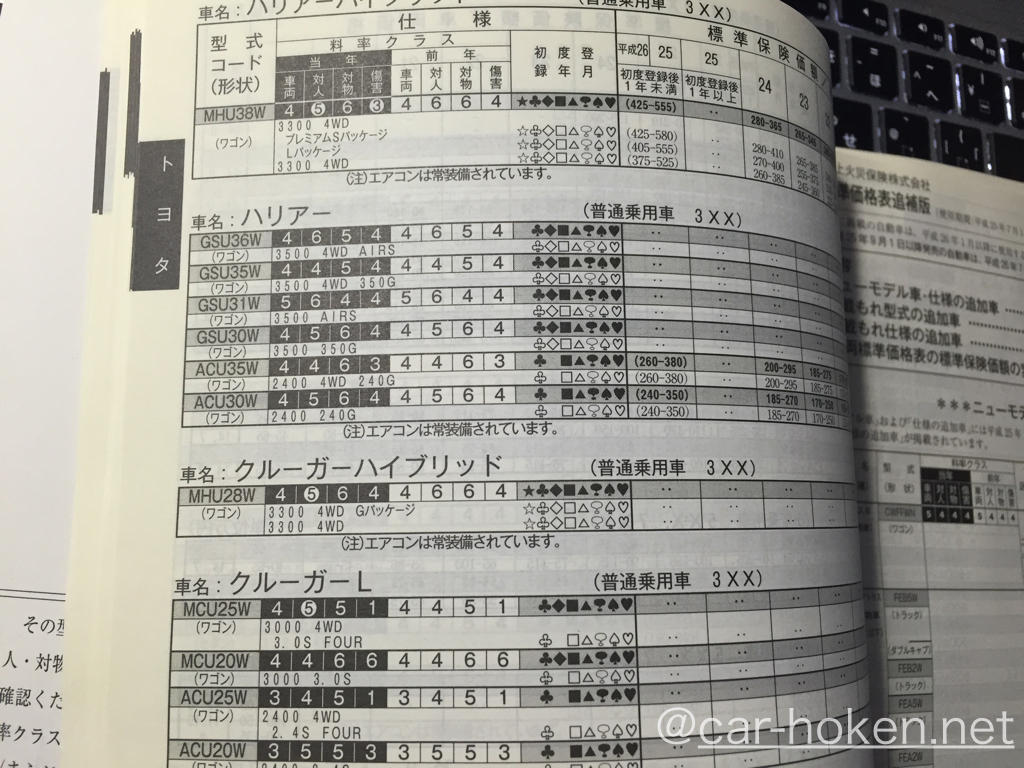

要因1:保険の料率クラスが上がったため

まずは、なんといっても保険の料率クラスが上がったためでしょう。

参考事故をおこしていないのに、去年よりも保険料があがっている理由

契約している車の型式により決定される、

料率クラスが変更になった場合に保険料があがることがあります。

料率クラスとは自動車の型式ごとに事故の実績に基づいて設定されており、

保険料の算出に用いている基本的な数字です。

保険料が毎年見直されています。 各保険会社はその数値を使用しています。

要因2:新車割引が適応されなくなった

新車割引が適用されなくなったために、保険料が高くなった可能性もあります。

参考新車を購入で自動車保険が安くなる「割引制度」とはなにか?

保険会社によって少々ばらつきはあるのですが、

新車から25ヶ月からの車に関しては「新車割引」が適応されています。

新車を購入してから2年以上経過しているなら、

新車割引が適応されなくなった可能性があります。

保険料金全体の数%の範囲なのですが、

当然、自動車保険料が高ければ、高いほど影響を受けやすくなります。

要因3:料金制度および保険料の改定があったため

By: tec_estromberg

損害保険料率算出機構による参考純率改定や事故実績の悪化を踏まえて、

保険料の改定が行われるために保険料が上がる場合があります。

かんたんに言うと、事故が多く保険料をみんなが使用するようになると、

自動的に保険料が上がる仕組みになっているのです。

自動車保険の収支バランスが崩れていくと、

保険会社が適正な収益を確保することができません。

最近は損保ジャパンと日本興亜損害保険が合併しているも

ひとつの例ですよね。

保険会社も生き残りのために、

様々な工夫をしながら「売れる商品」「特約」などを新商品として

販売してその結果、保険料が上がる要因にもなっているのでし。

ユーザーの声を拾った「改定」ならば、

なんの問題もありません。

ですが、保険会社の都合による「改悪」ならばユーザーからは見向きもされず、

保険契約者数の現象にもつながっていくことでしょう。

まとめ

思いつくところでは、このような3つの要因が重なって保険料が高くなることがあります。

ただ、こういった状況の中でも、

「保険料を上げることで解決するのか」それとも、

「安易に保険料を上げずに経営方法を見直すのか」といった

企業努力が問われることは間違いがありません。

ただ、高くすることはかんたんです。

ですが、「頭を使い工夫する」ことで、

まだまだ、保険料の高騰は防ぐことができるはずです。

我々ユーザー側の人間も、

このような状況ではしっかりと保険会社を選択したいものですよね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。