自動車保険の更新案内を見たときに、「なんだか高くない?」と思ったことありませんか?

保険料が高いと直感したのに、そのまま更新手続きしてしまうのはとても「もったいない」行為です。

それならば、どうして保険料が高いのか疑問をしっかりともって原因を追究し“ムダ”をなくしてみましょう。

「でも、自動車保険は難しくって原因なんてよくわからないし。」

たしかにそうです。その気持ち痛いほどわかります。

確かに、自動車保険は難しくとっつきづらいところがあるのは、保険代理店で働いている頃から感じていた部分でした。

しかし、見直すポイントがわかれば意外とムダ探しは簡単。

この記事では、自動車保険を見直して保険料の“ムダ”をなくす3つのポイントを解説します。

保険料の“ムダ”探しのポイントはここ!

車両保険は人身傷害など無駄な基本補償がないか見直す。

自動車保険の基本補償は以下、

- 対人賠償

- 対物賠償

- 人身傷害

- 車両保険

4つに分けられます。これはもう保険の自由化になる前から決して変化がない基本的な柱ともいえるでしょう。

まず、いちばんに見直してほしいのは「車両保険」

車両保険は、自損事故をカバーする大切な保険ですが、保険料が高くなる大きな要因になります。

たとえば、乗っている車が古かったり、車自体に愛着がなければ思い切って「車両保険を外してみる」という方法があります。

「いきなり車両保険を外すのはちょっと・・」と不安に感じているなら、フルカバータイプの車両保険からエコノミータイプに変更してみるのはいかがでしょうか。

-

-

保険料を節約するなら!一般車両保険とエコノミー型の車両保険の違いを覚えよう!

事故を起こしたときに使用する自動車保険の中でも、自分の車を修理する補償があるのが「車両保険」ですよね。 ただ、事故を起こしてしまった方も「自分は車両保険に入っているのか?」など、事故を起こしたケースで ...

保険会社にもよりますが、「車対車」・「自然災害」に補償されています。

「壁にこすってしまった」というようなうっかりミスをしないようにすれば、フルカバータイプでなくても大丈夫ですね。

次にムダがカットできるのは「人身傷害」です。

補償金額を無制限から最低金額の3,000万円にするだけでもずいぶんムダな保険料がなくなります。

また、補償の範囲を「搭乗中のみ」にするのも、保険料を安くするポイントです。

車外は生命保険で補償されているケースもあるので、重複する必要もありませんよね。

また、自動車保険に2台以上加入しているときは、1台のみ車内外の補償がついていれば、社外でおきる「家族の万が一」が補償されます。

2台以上加入している人は確認してみましょう。

その一方で、どんなにムダを省きたいからといっても、基本補償の中でも「対人賠償」・「対物賠償」の2つは絶対にカットしてはいけない補償です。

現在では人身事故の賠償金は数億円を命じられるケースが多くなってきました。

また、車だけではなく物に対する賠償金も高額になっています。

相手に対する補償である「対人賠償」・「対物賠償」は必ず「無制限」で加入するようにしましょう。

無駄な特約がないか見直す。

補償を手厚くするために自動車保険にはさまざまな特約が準備されています。

かつて保険が自由化になったときに、大手メガ損保で100種類以上の特約を準備して消費者を混乱させたこともありました。

たしかに補償が手厚ければ安心かもしれません。

しかし安心だからといって、ムダな特約を勧められるままにたくさんつけていませんか?

たとえば、車両保険につける「免ゼロ特約」も必ず必要な特約ではありませんよね。

また、原付バイクを持っていないのに「ファミリーバイク特約」をつけるのはおかしな話です。

「個人賠償特約」・「身の回り品特約」・「おりても特約」などは生命保険と補償内容が重なっているケースがあるので、一度見直してしてみる必要があります。

ただしその一方では、保険料がお得になる特約はしっかりつけておきたいものです。

運転する人を本人や本人と配偶者に限定する「運転者限定特約」、運転者の年齢を決める「運転者年齢条件特約」は保険料がぐんと安くなります。

その他にも特約ではありませんが、車の使用目的を「日常・レジャー使用」に設定するだけでも保険料に大きな差がでるのです。

-

-

自動車保険は仕事や通勤、普段使いなど使用目的で安さが変わる。

自動車保険を節約するなら「クルマの使用目的」を見直してみてはいかがでしょう。 正しい使用目的が保険会社に伝わっていなければ、 無駄な保険料金を払っているかもしれません。 一方で、正しいクルマの使用目的 ...

そもそも高い保険会社を選んでいないか。

補償や特約でムダを省くお話をしてきましたが、元の保険料が高ければ上手に節約をしたとは言えませんよね。

今、加入している自動車保険は高くないですか?

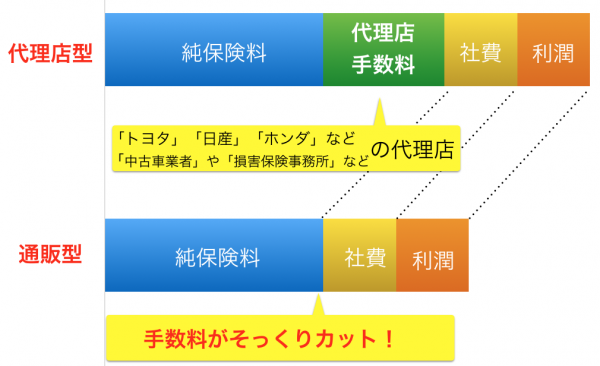

自動車保険は「代理店型自動車保険」と「通販型(ダイレクト型)自動車保険」の2つにわけることができます。

特徴を比較してみましょう。

| 代理店型自動車保険 | 通販型自動車保険 | |

| 契約方法 | ディーラーや保険代理店等で加入 | インターネットで申し込み |

| 保険料の内訳 | 純保険料 代理店手数料 宣伝費等の必要費用 利潤 |

純保険料 宣伝費等の必要費用 利潤 |

| 保険会社 | 東京海上日動 あいおいニッセイ同和損保 損保ジャパン日本興亜 など |

ソニー損保 イーデザイン損保 チューリッヒ保険 など |

気づきましたか?

代理店型自動車保険では、保険料に「代理店手数料」が加算されています。

それに対して通販型自動車保険には「代理店手数料」はありませんよね。

この代理店手数料の分が保険料を高くしているのです。

しかも代理店手数料は保険料全体の約「18%」も占めています。

これは大きなムダですよね。

現在代理店型自動車保険に加入している人は、ぜひ通販型自動車保険で見積もりをとって比較してみてください。

保険料の違いにびっくりしますよ。

まとめ

どうでしょう?

保険料のムダをなくすためには、補償や特約の内容が肝心です。すごく大事。

でも、それよりもっと大事なポイントは「保険会社選び」

これをミスするだけで、大きな損失になります。

何度もいいますが、「あいおい」「東京海上日動」「三井住友」「損保ジャパン」などいわゆるメガ損保の保険代理店手数料は大きな無駄になっています。

その代理店型自動車保険から「ソニー損保」や「おとなの自動車保険」など、通販型自動車保険に乗り換えるだけでその無駄が一気に解消します。

保険の中身はほとんど一緒なのに、代理店手数料がとられるのは無駄以外の何物でもありません。

さらに、通販型自動車保険では、「インターネット割引」「ペーパーレス割引」などの割引や、年間走行距離によってさらに保険料がお得に。

しかも、通販型自動車保険の中でも保険料は全然違うので、最終的には、複数の保険会社を比較して加入するのが年間の保険料を下げる必勝パターンでしょうね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。