自動車保険って「人と車」どちらにかかるのでしょうか?

また「家族限定」などもあるので、「車」だけではなく「人」にもかかる気がするのですが間違っていますか?

もちろん、友人の車で事故を起こしてしまうと保険を使うことができませんし、あなたの車を他人が事故を起こしても保険を使うことはできません。

ただ一方で、他人の車を運転しても自分の車の保険で補償する「他車運転特約」などもあるので「車」だけではなく「人」にも掛かっているのが正解です。

自動車保険保険に加入するなら、理解や知識を深めるためにもある程度の知識は知っておいたほうがいいでしょう。

まずは「車」を決定してから「人」を決める。

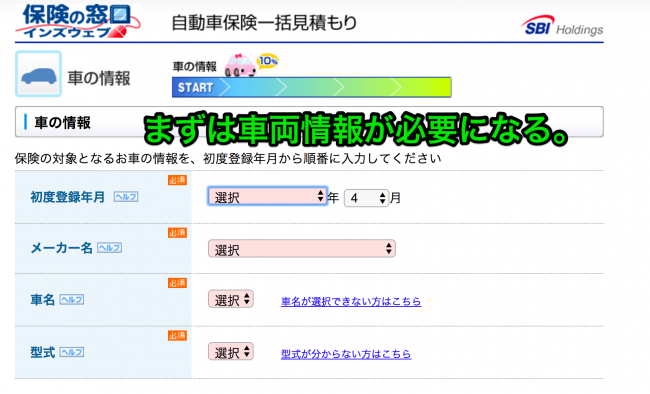

まず、自動車保険を契約するときに必要な情報は、

- 車種

- ナンバープレートの番号

- グレード、型式

- 初年度登録

など車検証に基づいた情報が必要になるので、まず車を特定することが第一歩なんです。

車が決まったら次に運転者を決めることになるのですが、それが記名被保険者という存在です。

自動車保険の被保険者(補償を受ける人)は記名被保険者を中心に決定していきます。

そして、記名被保険者が決定したあとにその「配偶者」「同居の親族」「子供」など関係性で決まるのです。

つまり、あくまで基本的には「車」なんですが「人」も同時に決定することで補償範囲を決定していくのです。

自動車保険の基本的な仕組み

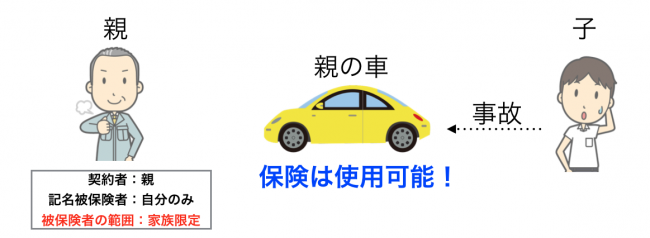

例えば、記名被保険者が親のみというケースでは、「自分の車」を息子が乗って事故を起こしても保険は使えません。

一方で息子が、自分のみでかけている「車」に、親が乗って事故を起こした場合でも先ほど同様に保険は使えません。

このことから、任意保険は基本的には「車にかかっている保険」といえるのですが、自動車保険を契約するには「車と人」両方を考えながら契約のステップを踏む必要がでてきます。

先ほども説明したとおり、

- 契約を有効にする車を決定します。車種、年式、型式です。

- 運転者を決定します。記名被保険者(主に運転者)を中心に被保険者等の補償範囲を決めていきます。

- 最後に運転者の免許証の色や運転する目的などを決めて「等級」が決定します。

という順番で自動車保険を契約していくのがセオリーなんですが、車だけではなく人にも左右されるという側面をみてみれば「車と人」両方にかかっているといってもいいでしょう。

特約で「車」と「人」にかかる補償を手厚くすることができる。

先ほどは親子関係での補償範囲を説明していきましたが、さらに自動車保険には「他車運転特約」といって、他人の車をぶつけてしまっても、自分の保険を使用して修理してしまうような特殊な特約もあります。

参考友人の車を借りて事故ったら「他車運転特約」を備えておくことが必要

他車運転特約は「車」については一切問わず「契約する人」に依存するのが特徴なので完全に「人物」にかかっている自動車保険と言えるでしょう。

また、ドライバー保険のような、マイカーが持っていないドライバーにかける保険についても他車運転特約と同様に「人」にかける保険と言えるでしょう。

参考自動車保険を短期で加入するなら「ドライバー保険」が便利!

このように、自動車保険という枠組みだけでは「車の保険」と判断することはできません。

自賠責保険のように「完全に車にかかる保険」と違って任意保険は両方をバランス良く補償する保険と言えるでしょう。

まとめ

まとめると、自動車保険でも自賠責保険は「車にかかり」、任意保険については「車と人両方にかかる保険」こう言ったほうが適切かもしれません。

どちらかに断定して言える話でもありませんし、任意保険で、このように偏った考えでいるほうが危険です。

あなたの車を他人が運転するかもしれないから「人」を意識しなければならないし、あなたが他人の車を運転するから「車」を意識しなければなりません。

つまり、自動車保険とは「車と人」がタイヤのように、両輪が上手に回り続けることで、最大限に効果を発揮できる商品なんですから。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。