自動車保険を使うと翌年からの保険料が高くなるのは知っていますよね。

もちろん事故で保険を使えば「等級が下がる」ことで値上がりするのは間違いないですが、それ以外にももうひとつ「事故有り係数適用期間」という方式が採用されているのです。

2013年からの自動車保険の改定により、事故を起こした等級ダウンだけじゃなく割引率が悪くなってしまいました。

数年前なら10万円以下の修理でも、「保険使って治しましょうか!」と積極的に勧めていたのですが、現在では「自分の等級」や「修理金額」次第では、保険を使用せずに自腹(現金やカード)で支払ったほうがお得になるケースもあるんです。

「なんのための自動車保険なんだ!」と言われると身も蓋もない話にもなってしまいますが、自動車保険を賢く運用していこうと考えているのならぜひ「事故有り係数適用期間」について覚えておいて損はないでしょう。

事故有り係数適用期間とは何?

その結果、ダウンする等級と同じ年数(1年もしくは3年)の間だけ事故有り係数が適用され、その後「無事故」の割引率に戻ります。

つまり、保険を使わずに等級を上げていくよりも保険を使ったあともう一度等級を上げていくほうが、等級が同じであったとしても保険料は割高になってしまうのです。

考え方としては、保険を使ったら割り増しされて使わなかったら割引されると考えてもいいかもしれません。

「事故なし」と「事故有り係数」の割引率のイメージ

こちらが等級ごとの自動車保険の割引率を表している表です。

保険会社によって割引率がバラバラなわけではなく、どこの保険会社も「割引&割増率」は同率になっています。

下の表を参考にしながら割引率を見ていきましょう。

| 等級 | 割増率(%) | 割引率(%) | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | |

| 無事故 | 64 | 28 | 12 | 2 | 13 | 19 | 30 | 40 | 43 | 45 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 63 |

| 事故あり | 20 | 21 | 22 | 23 | 25 | 27 | 29 | 31 | 33 | 36 | 38 | 40 | 42 | 44 | ||||||

例えば、17等級のドライバーが20等級まで上がるまでには、

↓

18等級(54%割引)

↓

19等級(55%割引)

↓

20等級(63%割引)

このように、等級が上がっていくと比例して割引率も増加していきます。

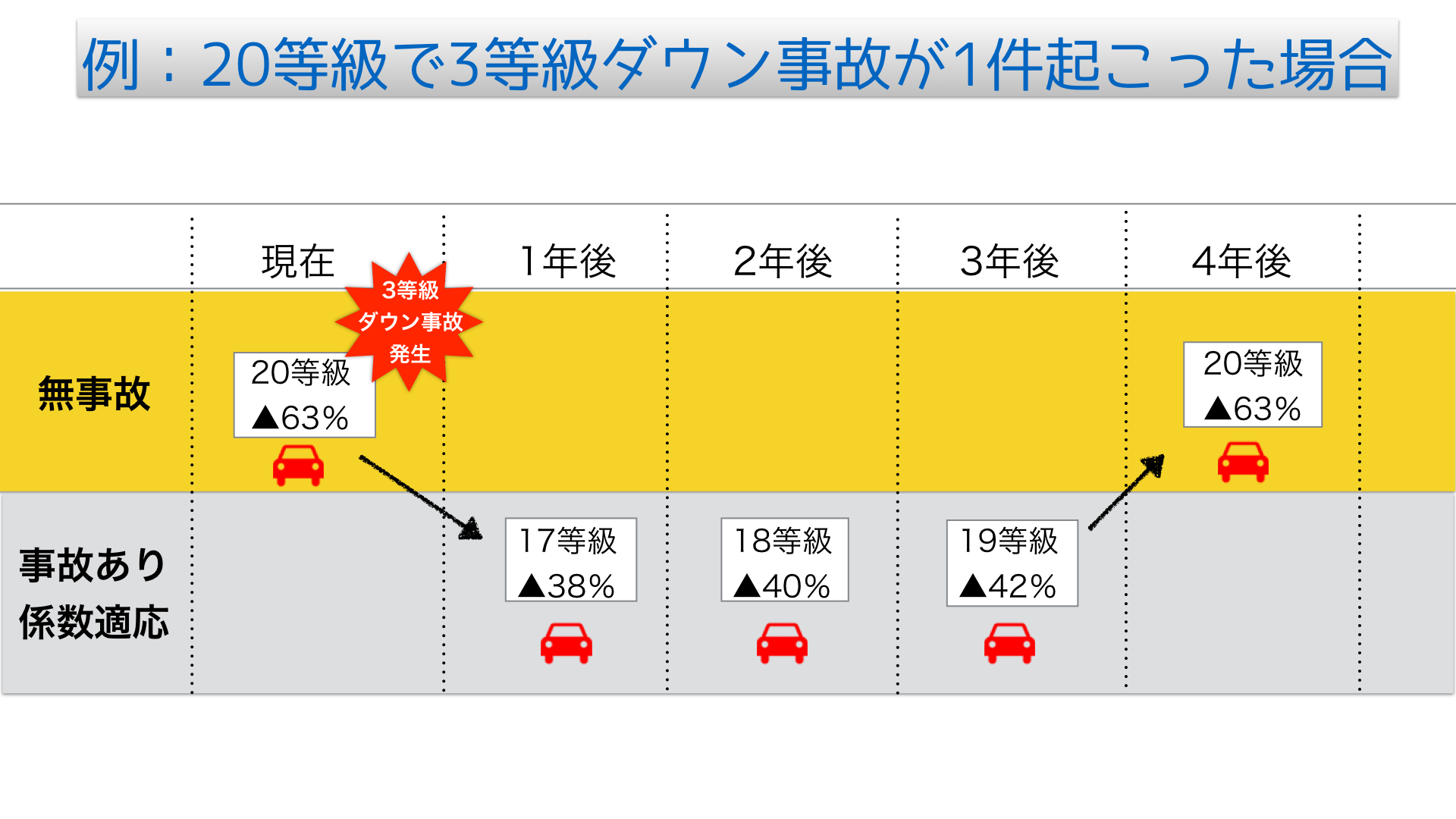

一方で、20等級だった方が、自損事故を起こして3等級下がり17等級まで落ちたあと再度20等級まで上がるまでには、

↓

18等級(40%割引)

↓

19等級(42%割引)

↓

20等級(63%割引)

と事故で保険を使ったことにより使わなかったときに比べて割引率が鈍くなるのです。

このように保険を使用した場合のほうが、割引が悪くなることが理解していただけたでしょうか。

これはもちろん3等級ダウン事故だけではなく、1等級ダウン事故にも当てはまるのでご注意ください。

まとめ

事故有り係数と適用機関について、多少理解は深まったでしょうか。

自動車保険を賢く運用するなら、自分の等級が現在どこの位置に立っているのか?

その現状を知ることが必要なんです。

保険を使えば使うほど、割引率が悪くなるこの仕組み。

だからこそ、ネット型の自動車保険を利用して、ベースとなる保険料を下げたほうが精神衛生上にもいいんですよね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。