自動車保険の専門用語は難しいですよね。

意味がわからない言葉が飛び交ったりします。

たとえば事故をおこして車を修理する時に、事故担当者が「全損」「分損」と言ったりします。

そもそも「全損」と「分損」とは何がどう違うのでしょうか?

この記事では、両者の違いと全損の中でも損傷具合によって種類があるので確認してみましょう。

「全損」と「分損」の定義の違い。

全損の定義

自動車保険でいう「全損」の定義は、

次の3つになります。

- 車の損傷がひどくグチャグチャになってしまい修理不可能な場合

- 車の修理費用が車両保険の設定金額より高くなってしまう場合

- 車が盗まれてしまって見つからない場合

分損の定義

「分損」は修理が可能であり、かつ修理費・仮修理費または運搬費用の合計が時価を超えない場合をいいます。

つまり全損と分損の大きな違いは、時価内の金額の範囲で損害を受けた車が修理可能か不可能かの判断基準を指すのです。

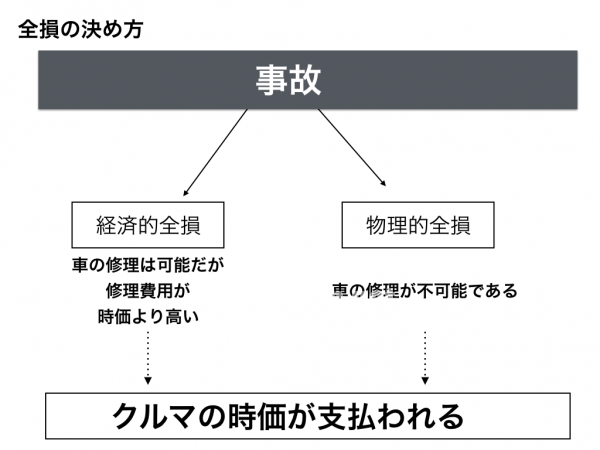

全損には「物理的全損」と「経済的全損」がある

全面的な損害である全損には、「物理的全損」と「経済的全損」の2つに分けられます。

「物理的全損」と「経済的全損」の違いは何でしょうか?

物理的な全損とは?

物理的に無理ってやつです(笑)

たとえば事故で車が炎上したり、大破したら修理不能になりますよね。

冒頭で説明した「車の損傷がひどくグチャグチャになってしまい修理不可能な場合」が物理的な全損にあたります。

経済的な全損とは?

たとえば、車の時価が50万円なのに修理見積もりが100万円となるケースでは、修理見積もりが時価をはるかに超えて高いので経済的な「全損」になります。

経済的な全損は「車の修理費用が車両保険の設定金額より高くなってしまう場合」に相当します。

車両保険は時価額(保険価格)までしか補償されないので、今回の事故を修理するとしたら、

メモ:時価とは?

壊れたクルマと同じ車種で同程度の使用状況の中古車を中古車市場から購入するときの価格のこと。

ほとんどの全損とは経済的な全損である。

では保険料を支払う保険会社が決める全損の考え方を図で確認しましょう。

物理的な全損と経済的な全損では、圧倒的に「経済的な全損」が多くの割合をしめています。

理由はシンプルに、車の時価は下がり、設定できる車両保険の金額も年々下がるから。

設定できる保険金額が少ないため、古い車ほど修理費が保険金額を超えて全損扱いになってしまうのです。

それなら、「車両保険の保険金額を高くすればいいのでは?」と思いますよね。

しかし、車両保険の設定金額は、各保険会社が時価などからおおよその金額を決めているので、保険価格にそぐわない金額を設定することはできないようになっているんです。

保険会社はその辺り非常にシビアで、愛車だからといって無条件の保険金額を高くしてくれるわけじゃないんです。

まとめ

全損というと車がグチャグチャに大破することをイメージしますが、実際には修理が可能な車でも全損になるケースがあることを覚えておきましょう。

「まだ自分の愛車に愛着があるので治して車に乗りたい。」そんなときは、超過金額を自腹で払えば修理をすることはできます。

しかし、お金を払いたくないのが本音ですよね。

「車両全損修理時特約」が付帯してあれば、車両保険の金額とは別で50万円まで追加で支払われます。

それならば、少しは安心できますね。

でも、特約をつけると保険料が高くなってしまうという、別の悩みもでてきます。

そこで自動車保険全体を見直して、保険料を安くおさえて特約を充実させるのはいかがでしょう。

保険料は少しでも安い方がいいのに決まっているのですから。

たとえばそんなときには、自動車保険一括見積もりなどを利用して、安い保険をみつけて特約を充実させてみましょう。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。