新型JB64ジムニーに乗っているユーザーさんから、事故を起こしてしまったとの連絡を受けました。

事故状況を詳しく聞いてみたところ、『凍結路面で車がスリップして、その反動で後ろのパネルを雪山にぶつけてしまった!』とのこと。

とりあえず安否には問題がなく、損傷箇所を聞いてみると左クォーターパネルが凹んでしまっているらしい。

まあそれなら、こんな事故を起こしたときのために自動車保険に加入してるのだから「保険使って修理すればいいんじゃないの?」と、確認したところ、なんと『保険料が高くなるから車両保険は加入してない』らしいのです(対人・対物賠償保険はもちろん無制限で掛けている)

・・・・

自動車に乗る上で任意保険の加入は必須となりますが、新しい自動車に乗るときには車両保険の加入も必要です。

車両保険を掛けていないのは、リスク管理が甘いと言わざるえません。

そこでこの記事では、ジムニーのような新型車に乗っているなら『車両保険には必ず加入しなければならない理由』

そして、『結局どこの保険に加入するべきなのか』について解説していきましょう。

新型ジムニーに乗っているなら車両保険への加入は必須

新車のジムニーで事故を起こしてしまった

まず、事故状況の確認です。

雪山にぶつけてしまった部分はリア左のクォーターパネル。

損傷具合は写真で見るよりも結構ひどく、最悪クォーターパネル交換も必要になります。

もし、クォーターパネル交換となると、ガラス脱着などが必要になるため、20〜30万円程度の修理費用が必要になります。

いずれにしても、買ったばかりの新車です。

放置しておくと、パネルから錆が発生してみるみるボディを侵食していくため、早急に修理は必要です。

ジムニーのような新型車に車両保険が必要な理由

ジムニーのような新型車を買ったのなら車両保険への加入は必須です。

なぜなら、今回起きたスリップ事故のような『自損事故』では、フルカバータイプの一般型車両保険に加入していなければ保険が適用されないからです。

この写真は、ネット通販自動車保険であるソニー損保からなのですが、電柱に衝突するような自損事故でのケースでは一般型の車両保険のみ適応になります。

要するに、雪山にぶつけてしまうのも電柱にぶつけてしまうのも同じで、一般型の車両保険のみでしか保険が適用されません。

画像:ソニー損保

つまり、事故の種類によっては保険が適用されず、どんな高額見積もりになったとしても自腹を切る必要があるのです。

とくに、ローン支払っている最中なら尚更です。

「予算はできるだけ車本体につぎ込みたい」という気持ちはもちろん理解できます。私だってそうです。

誰だって万が一の事故なんて想像すらしませんよね。

しかし、自分の気持ちとは裏腹に事故は突然訪れるもの。

もし車両保険に加入していない状態で自損事故をお越し、廃車になってしまった場合などではもっと最悪です。

目に見えない、形のないものにローンを支払っていくという地獄が待っていることは間違いないのです。

家計の負担を軽くするなら、通販型自動車保険がおすすめ

ジムニーに限らず、新型車に車両保険は必須です。

とはいえ車両保険に加入すると保険料は一気に高くなるため、家計への負担が大きくなるもの事実です。

実際、家計への負担が理由で、車両保険の加入に二の足を踏んでいるユーザーさんがいるのも事実でしょう。

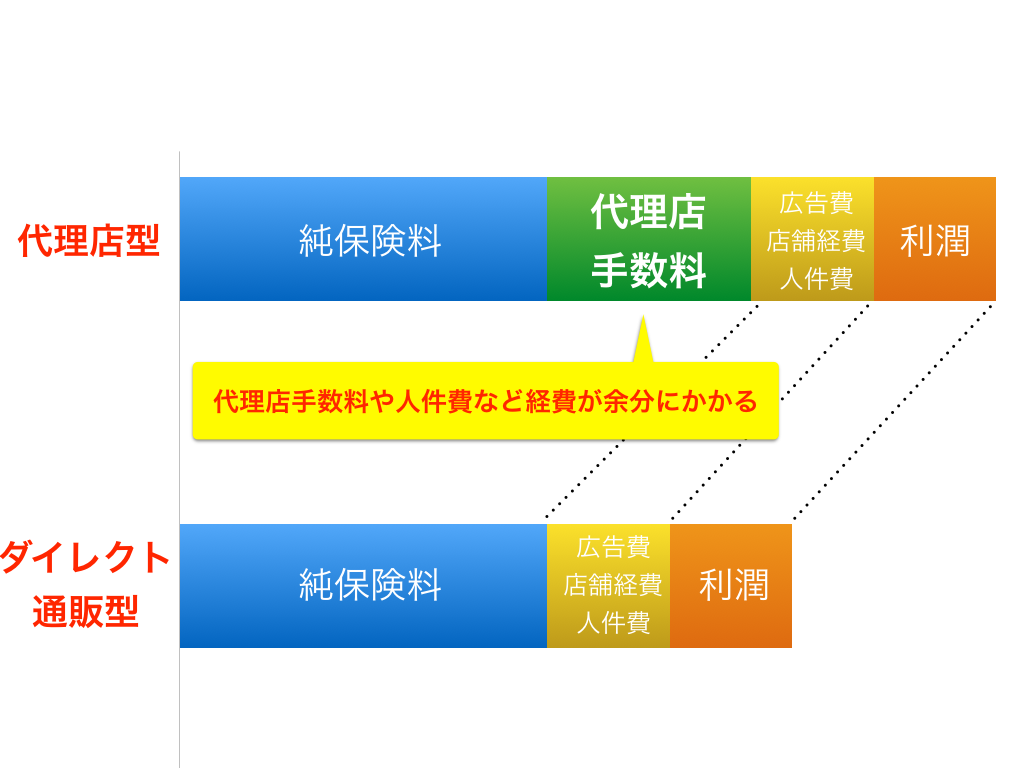

そこでおすすめなのが、ダイレクト系通販型自動車保険の存在です。

これは、代理店を通さない保険の新しいカタチとも言えます。

メリットは代理店手数料がかからないため、対面型の自動車保険と比べると圧倒的に安くなるからです。

また、通販型自動車保険を含めて、もっと保険料を節約する方法は比較サイトを利用することです。

たとえば、ネットから比較できる自動車保険一括見積もりから申し込みすれば、最大20社の保険会社の保険料をたった5分で比較することができます。

しかも、「三井住友海上」や「東京海上日動」などの大手損保会社。

「ソニー損保」や「イーデザイン損保」などの通販型、さらには「チューリッヒ保険会社」のような外資系保険会社まで複数の保険会社を同条件で一斉に比較することが可能。

自動車保険の自由化に伴って、保険料を比較することで安く抑えることが可能になりました。

しかもその平均はなんと年間約30,000円と大きく、保険料の節約に大きな役に立ちます。

とくに、今まで言われるがまま「三井住友海上」や「あいおいニッセイ同和」「損保ジャパン」や「東京海上日動」など国内の大手保険会社から、ネット加入が基本の「通販型の保険会社」に切り替えることでその効果は大きく発揮できるはずです。

乗り換えるか乗り換えないかは別として、まず自分の車種をサイトで比較してみることからはじめてみてはどうでしょうかね。

まとめ

最終的に依頼主であるジムニーオーナーさんは、車両保険に加入してないため、保険が適用されず自腹を切って修理することになりました。

損傷状態が大きくなかったため、軽度な出費(それでも10万円ちょっと)で済みましたが、これが大きな事故だったと思うとゾッとしますよね。

とくに今回のような事故は、大きな勉強になったはずです。

いずれにせよ、自動車保険の保険内容が似たり寄ったりしているため、保険会社を比較することからはじめてみましょう。

自動車保険一括見積もりを利用すれば、年間の保険料だけではなく、事故対応や特約、さらにはロードサービスの内容も比べられるため、ぜひ利用してもらいたいです。

買ったばかりのジムニーが、廃車なんてことにもなってしまうと、目も当てられないのですから。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。