自動車保険は、生命保険と違って99%掛け捨て保険です。

私たちは車に乗っている限り、

絶対に自動車保険に加入しなければなりません。

加入していなければ、万が一事故に遭遇したときに、

一切の補償が受けられなくなり、相手だけではなく、

自分や人生を不幸にしてしまうことだってあります。。

だからこそ、加入は絶対条件ですし、

それだけではなく、「損害保険の性質」を理解しなければなりません。

自動車保険は掛け捨てだからこそ、より安い保険会社を選ぶ必要があるのです。

それが「固定費節約」にもなりますからね。

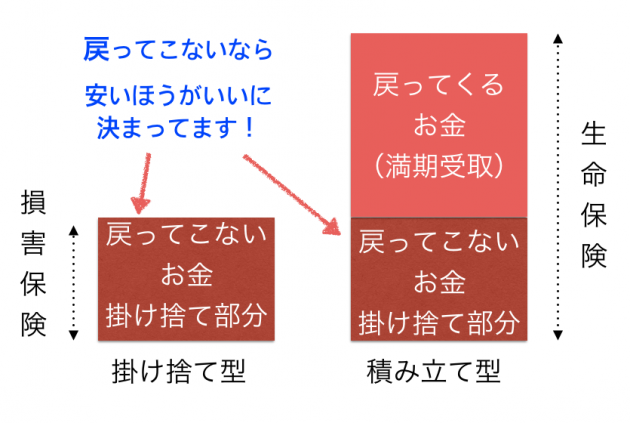

自動車保険は掛け捨て保険である

そもそも掛け捨てとは一体何か?

自動車保険だけではなく、損害保険全般に言えるのですが、

保険に加入をするということは「保険料金」の支払い義務が生じることとなります。

そして保険料を支払うことで、掛け金が発生します。

その掛け金を積み立てて保険が満期になったときに

返還されるものと、掛け金を払っていても一切返還されないものがあるのです。

後者の保険が俗にいう「掛け捨て保険」になります。

自動車保険だけではなく、火災保険や地震保険。

損害保険の商品はこの掛け捨て保険がほとんどなのです。

※火災保険に関しては「一部積み立て型もあり」

だからあなたの支払った保険料は、残念ながら

使っても使わなくても返還されない仕組みになっているのです。

掛け捨てだからこそより安い保険会社を選ぶ必要がある

それなら月々の自動車保険の保険料金が、

より安くなる方がいいに決まっていると思いませんか?

積み立て型ならまだしも、

掛け捨て型なら5,000円と10,000万円という商品があった場合、

仮に同じ補償内容だとしたら5,000円の商品が良いに決まっています。

もし、補償内容が違うのであれば10,000円の商品を選ぶ必要があるのですが、

今回はそんなことありません。

補償内容が全て一緒。 条件もすべて一緒。

どうせ使わないのなら、掛け捨てだと割りきって考え、

より節約できる保険会社を選ぶべきだと思うのです。

「えっ!そんな都合が良く安い保険会社などない?」

いいえそんなことありません。

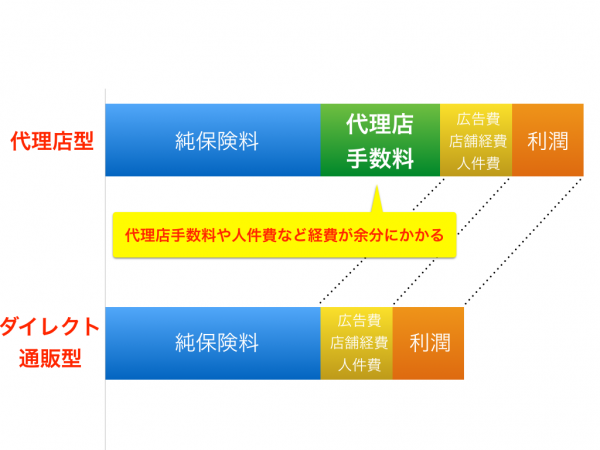

従来の保険を使用する「代理店型」自動車保険よりも

月々の支払額を抑えることのできる保険があります。

それが「ダイレクト系通販型自動車保険」といって、

代理店を介さないことにより、ネット申し込みが主流な保険会社が

より安い保険料を実現することができるのです。

代理店型の保険会社よりも通販型のほうがお得になる

そうなると必然的に従来型である、

保険代理店を介して自動車保険に加入する「代理店型自動車保険」よりも、

代理店を通さないでネットを通じて加入する「ダイレクト通販型自動車保険」のほうが

より安くなることが可能になります。

◯◯トヨタ自動車(保険代理店)が扱っている三井住友海上(保険会社)

◯◯保険(保険会社)が扱っている東京海上日動(保険会社)

ソニー損保(保険会社)

チューリッヒ自動車保険(保険会社)

「代理店がないと、もし事故にあったときに困るのではないか?」

「私は全く保険の知識がないから不安だなぁ。」

なんて考えているなら無理をせず、代理店型自動車保険を選んでもいいでしょう。

ですが、「少しでも固定費を安く収めたい」「自動車保険の保険料が無駄に感じる」

「新車を購入するので保険料の支払いの割合を減らしたい」などと考えている方にとっては、

通販型自動車保険のほうが、保険料を間違いなく節約できます。

そもそも保険商品のサービス自体は「代理店型」でも「通販型」でも全く変わりません。

あとはあなたが、自発的に保険の知識をつけることができるのか。

もし、事故を起こしたとき一体どのような流れで修理されるようになるのか。

それだけを理解することができたのであれば、あとはカンタンです。

修理工場さえ見つけることができれば、あとは、

「保険加入者」「修理工場」「保険会社」で足りてしまいます。

そこに「保険代理店」などを一切挟む必要はないのです。

さらに、ソニー損保などでは提携している修理工場に持ち込をした場合には、

独自のサービスもあるので大変便利です。

このように様々な方法さえ知っているなら

活用だってできるのです。

まとめ:掛け捨て保険だからこそ考えよう!

By: epSos .de

By: epSos .de

自発的に行動できる方だけが、月々の保険料を抑えることができます。

正直1ヶ月程度ならどちらを選んでもいいでしょう。

ですが、今後数年、または数十年月々に保険料を支払っていくのであれば、

より違いが出てくるのではないのでしょうか。

月々の3,000円違うだけで1年間で36,000円。

10年間なら36万円。夫婦で二人ならその2倍になります。

そうやって考えると「保険を知り決断」をすることで、

節約はスタートしています。

掛け捨て保険だからこそ、捨てたくはない。

同じく捨てるぐらいなら「できるだけ負担は少ないほうがいい」

だからこそ、自動車保険は、より安い通販型を選ぶ必要があるんですね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。