自動車保険を語る上で絶対に覚えなければならないことが「等級制度」ではないでしょうか。

「自動車保険を少しでも節約したい!」と考えているのなら、

自分の「等級」を把握しておくことは非常に大切です。

どの保険料会社のパンフレットでも、私以外の他のサイトでも、

自動車保険を覚えるならば絶対に必要な「等級制度」について説明します。

目次

等級制度とはそもそもなんなのか?

それでは、等級と保険料が決まる仕組みについて説明していこう。

自動車保険の保険料金が決定する仕組みについて

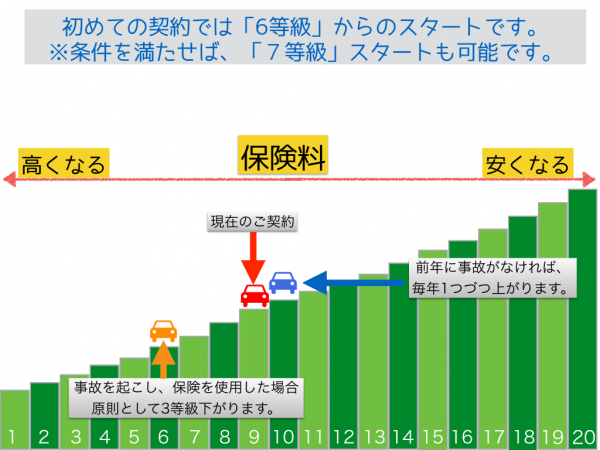

まずは、以下の画像を見ていただこう。

6等級を新規契約した場合

先程も言っていたとおり、自動車保険を新規で加入した場合には、

「6等級」からの加入が一般的です。

こちらは「新規で自動車保険に加入した場合の割引、割増条件」です。

| 等級 | 年齢条件 | ||||

|---|---|---|---|---|---|

| 全年齢補償 | 21歳以上補償 | 26歳以上補償 | 35歳以上補償 | ||

| 6(S)はじめて契約 | 割増引き率 | 28%割増 | 3%割増 | 9%割引 | 12%割引 |

| 7(S)セカンドカー割引 | 割増引き率 | 11%割増 | 11%割引 | 40%割引 | |

新規で契約した場合という意味での(S)ですからね。

メモ

高卒ではじめて自動車保険に加入した場合では、

6等級新規で年齢問わずなので「28%割増」になります。

28%も割増されるという理由から、

「免許取得後すぐに新車は乗るな!」と言われている理由なんですね。

ただでさえ、新車価格で借金を背負い、自動車保険で28%も割増される。。

若い子にとっては経済的に非常に苦しいのではないのでしょうか。

したがって、免許取得後は極力「安い軽自動で最低限の自動車保険に加入する」

だけでいいと思うのです。

あと、もう1つ。

2台目以降自動車保険に加入すると、

7等級新規で契約できて「割増も11%で済む」セカンドカー割引が適応されるので、

もし新たに奥様やお子さんが新たに自動車保険に加入するなら便利な割引ですからね。

それでは、新規での加入の割引・割増については説明したので、

次は継続して契約したときの割引や割増について説明していきましょう。

継続して契約したときのケースについて(他社からの切り替えも含む)

自動車保険を継続した場合には以下の様な割引率になります。

| 等級 | 割増率(%) | 割引率(%) | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | |

| 無事故 | 64 | 28 | 12 | 2 | 13 | 19 | 30 | 40 | 43 | 45 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 63 |

| 事故あり | 20 | 21 | 22 | 23 | 25 | 27 | 29 | 31 | 33 | 36 | 38 | 40 | 42 | 44 | ||||||

例えば5等級から6等級に上がってきた場合などの、継続での6等級の場合には「19%の割引」になります。

例えば10等級での契約でも無事故の場合では「45%割引」昨年事故を起こした場合には「23%」割引と、

事故を起こした経験がある人にとっては非常に苦しい割引率となるんですね。

自動車保険等級制度の決定方法

こちらの画像を見ていただたきたいのですが、

基本的な等級制度での流れはこのようになっています。

もし現在「9等級」の場合、事故起こさなかった場合には、

次回は「10等級」での契約となり、より割引されるようになっていきます。

そして10年間無事故で過ごしていった結果。

20等級の優良ドライバーとして「63%」の割引を受けることができるのです。

それでは逆に9等級で自動車保険を使用した場合では、

「3等級ダウン事故の6等級」になってしまいます。

そうなると、せっかく43%割引だったのに19%まで下げられた挙句、

事故有係数まで適応されちゃうので、割引が期待できません。

まとめ

基本的な考え方は以上のようになりましたが、

いきなりすべて覚えようとしても理解できるものでもありません。

なので、

- 新規契約でスタートすると保険料金が高い

- 同じ6等級でも「新規」と「継続」では保険料金が違う

- 事故を起こすと保険料金の割引に不利になる

- 保険をしようしないと1等級上がり、使用すると3等級下がる

- 3等級ダウン事故以外にも「1等級ダウン事故」や「等級据え置き事故」などもある

といった、基本的なルールだけを抑えておくのがいいかもしれませんね。

継続して更新していけばいくほど理解は深まりますからね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。