もしも2ヶ月間滞納してしまった場合には、催促がある場合や、保険会社によって契約が破棄されてしまう危険性もあります。

自動車保険の支払い方法中で主流になっているのが

「クレジットカード払い」ではないでしょうか。

もちろん私も利用しています。

クレジットカードの払いのメリットは、

分割払い契約ができること。

月々の保険料金の支払額を抑えたい方にとって、とても役に立っていますよね。

でも、一歩使い方を間違うと、とんでもない目に合う可能性だってあるのです。

一括払いよりも一回の自己負担が少ない分、

自分のしっかりとした管理が必要な自動車保険の分割払いについて。

もし、カードの支払いが引き落としされる銀行の残高が不足していたり、

支払う事自体を忘れていた場合には、

保険会社から一方的に契約解除される場合だってありますからね。

目次

自動車保険を滞納すると保険はどうなってしまうのでしょう?

支払いを滞った場合、保険会社の判断にて「契約解除」をすることも可能です。

(履行遅滞等による解除権)

第五百四十一条 当事者の一方がその債務を履行しない場合において、相手方が相当の期間を定めてその履行の催告をし、その期間内に履行がないときは、相手方は、契約の解除をすることができる。

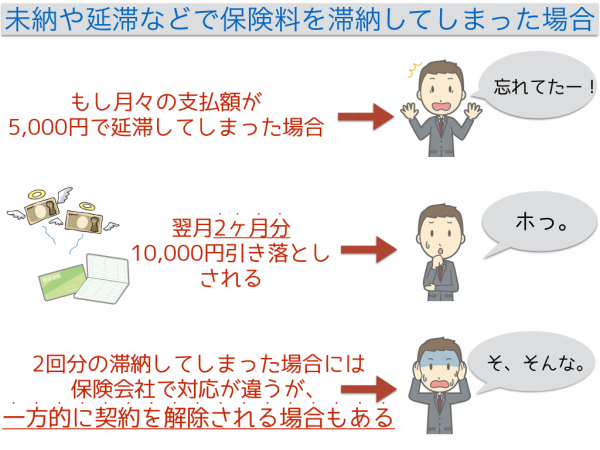

例:自動車保険を2ヶ月滞納した場合

もしあなたが1年間の保険料を毎月5,000円の分割払いにしているケースでは、

もしあなたが1年間の保険料を毎月5,000円の分割払いにしているケースでは、銀行口座の残高不足などで支払いが遅れた場合でも、

1ヶ月であれば「猶予期間」として保険自体は「生きている」ようになっています。

なので事故を起こした場合でも「契約内容通りに補償を受ける」ことは可能です。

ですが、さらにもう1ヶ月。

2ヶ月間支払いが滞ってしまうと「保険会社によって対応」が異なってくるのです。

2ヶ月経過して支払っていなかった場合でも、

3ヶ月目でコンビニ払いの専用請求書を送ってくる場合もありますし、

3ヶ月目時点で契約を解除されてしまう場合だってあるのです。

なによりも1番恐ろしいのことは支払いを延滞してしまったが為に、

「保険が『効いてない』状態」で自動車事故を起こしてときなんです。

保険料を滞納すると保険は効かなくなる

保険料を滞納し続けると、なにかあったとしても保険適応されません。

車両保険だけではなく、対人・対物保険だって同様です。

自分の怪我だって、家族の怪我だって全て補償されないのです。

ただの無保険車状態になります。(自賠責保険だけは車にかかっている)。

無保険の状態事故を起こしてしまっと想像するだけで

恐ろしいと思いませんか?

その状態で保険会社にどんなに頭を下げようが、

どうにでもなる問題でもありません。

たった2ヶ月から3ヶ月うっかりして支払いを忘れていただけで、

人生を棒にふることだって十分にあるのです。

またそれだけではありません。

せっかく6等級新規でコツコツ上がっていった等級も、

1度破棄されてしまったら「また最初からスタート」しなければならないのです。

一旦破棄された保険は新規でしか加入できない

1度保険会社に契約を破棄されてしまった場合には、

せっかくコツコツと上げていった「等級」がまた振り出しに戻り、

「6等級新規」扱いになります。

以下の等級表と照らし合わせながら見ていただきたいのですが、

もし仮にあなたが15等級で事故がなかった場合には、

1年間保険料「51%」割引だったはずなのに、

新たに「6等級新規」になってしまうとまた「19%」の割引率に戻ってしまいます。

| 等級 | 割増率(%) | 割引率(%) | ||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | |

| 無事故 | 64 | 28 | 12 | 2 | 13 | 19 | 30 | 40 | 43 | 45 | 47 | 48 | 49 | 50 | 51 | 52 | 53 | 54 | 55 | 63 |

| 事故あり | 20 | 21 | 22 | 23 | 25 | 27 | 29 | 31 | 33 | 36 | 38 | 40 | 42 | 44 | ||||||

今まで事故を起こさず自然と上がっていった等級が「無駄」になってしまう、

恐れもあるのです。

もちろん1度破棄されてしまった保険会社とは、

再契約がすぐにはできません。

ある一定の期間を置けば、再契約する場合もありますが、

ほとんどの場合には「違う保険会社と契約する」ことになるでしょうね。

ただこのようなタイミングで通販型の自動車保険切り替えするユーザーも

多くなってきているみたいなのです。

代理店型自動車保険から通販型自動車保険の切り替えするきっかけ

「保険料金を見直したい」などが理由で、

代理店型自動車保険から通販型自動車保険に切り替えするユーザーが多い中で、

「保険契約が解除された方」なども通販型自動車保険に切り替えているようなんです。

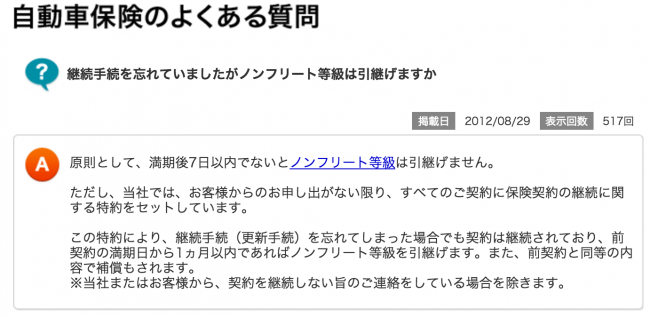

通販型自動車保険のソニー損保などでは、

更新を忘れてしまった場合でも、等級を引き継ぎできる特約もセットしてあるので

便利ですよね。

今までは15等級まで上がっていたので、

それなりに保険料は安かったはずなのですが、

再契約することにより、また6等級から支払っていかなければなりません。

そんなことをするぐらいなら「できるだけ安い」保険会社を選ぶことは、

自然な反応だと思うのです。

そうなると、結果的には「通販型タイプ」の自動車保険を選ぶことも選択に

入ってくることにもなるんでしょうね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。