若いドライバーは事故が多いため保険料が安く、年齢があがるにつれ保険料が安くなる。

これが「保険料」についてのセオリーです。

その事実を知ったうえで、

自動車保険に加入するとき、また契約を更新するときには適切な「年齢条件」にすることで

保険料を節約することができるのです。

夫婦で保険を見直す。また家族全員が保険を適応できるようにするなど、

車を運転するドライバーの年齢に合わせて、保険契約を申し込みましょう。

目次

保険料が安くなる運転者年齢条件とは?

それぞれの損保会社では以下の年齢条件で統一されています。

- 年齢を問わず担保

- 21歳以上担保

- 26歳以上担保

- 35歳以上担保

35歳以上>>26歳以上>>21歳以上>>年齢を問わずの順で保険料が安くなります。

若いドライバーに厳しい年齢という壁

若年層は事故率が高く、保険会社からの信頼を得られていないために、

保険料金の設定がかなり高めに設定されています。

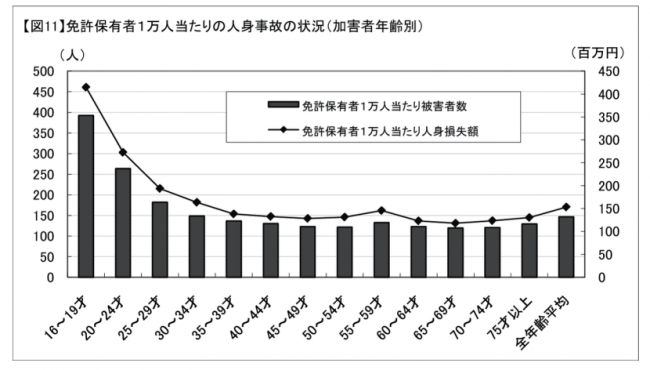

次のグラフは免許保有者1万人あたりの、人身事故の状況を示しています。

参考リンク:若年層に対する交通安全対策

参考リンク:若年層に対する交通安全対策

16歳からの19歳の事故の割合がとても多いことがわかるでしょう。

その次に多い年代は20歳から24歳の若者。

つまり自動車保険も同様で、

16歳からの19歳の初心者ドライバーに対しては「年齢を問わず担保」

その次に多い、20歳から24歳の若いドライバー対しては「21歳以上担保」

そして30歳以上のドライバーは、運転技術が安定してくるので、保険料金もゆるやかに平均化する傾向にあります

このように事故の発生件数を平均化して、保険料の調整も同時におこわれています。

では、実際に年齢によってどのぐらいの保険料に差が出てくるのでしょうか?

年齢別保険料金のシュミレーション

今回、年齢条件別にある車の契約をベースとした、

保険料金のシュミレーションをとってみました。

- 自家用普通乗用車

- 15等級

- 車両保険あり

- 人身傷害補償保険なし

以上のような条件の場合、年齢条件に合わせた保険料は以下のようになります。

21歳以上担保:12万5,638円

26歳以上担保:9万750円

35歳以上担保:7万9,000円

もちろん契約条件で割引率や価格は変わっていきますが、

「年齢問わず担保」と「35歳以上担保」では「2倍以上」の保険料金の差がでるのは、

驚きではないでしょうか?

だからこそ、保険契約をするのときに車や保険条件だけではなく、

年齢も重要なポイントになってくるのです。

実際に、契約者がひとりで加入する自動車保険なら迷うこともありませんが、

夫婦で運転される場合には「年齢の低い方」に合わせて契約をしなければなりません。

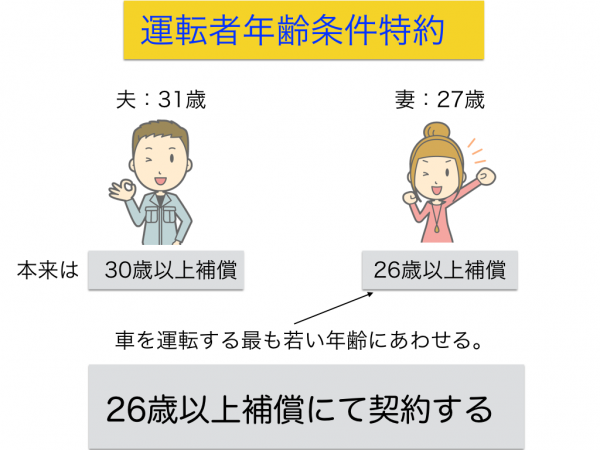

夫婦間年齢別保険料金のシュミレーション

夫:31歳 妻:27歳の夫婦使用する年齢条件のシュミレーション

夫だけしか車に乗らないのなら「35歳以上担保」という条件で契約したほうが保険料金は安くなります。

ですが、妻もハンドルを握るなら年齢条件を下げなければなりません。

もし27歳の妻が「30歳以上担保」で事故を起こしても保険は無効です。

そうならない為にも、車を運転する方のもっとも若い年齢(今回は27歳の妻)に合わせ、

「26歳以上担保」にて契約をしておく必要があるのです。

そして3年後も自動車保険を継続していて、

妻が30歳になったときに改めて、「30歳以上担保」にすることにより、

さらに保険料金が割安になるのです。

年齢が高ければ安全ということはない

年齢が上がるにつれて、保険料って安くなるんだと誤解するかもしれませんが、

実はそんな単純な話ではありません。

そのまま年齢があがり続けたからといって、

保険料が安くなり続けることはないんです。

なぜなら、70歳以上の高齢者は運転技術が衰えで、事故の可能性が高くなるからです。

このように、ある一定の方が保険料に関して得をする一方で、

損をする方がいることも事実。

だからこそ、「前の年よりも保険料が高くなってしまった」

という保険契約者の方は、保険の見直しを改めて実施してもいいかもしれません。

ひとつの保険会社だけでは保険料を安くすることができませんが、

通販型自動車保険、外資系の保険会社などを選択すれば、保険料は安くなるのですから。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。