「自動車保険って掛け捨てだからもったいない」

「保険料が生活の負担になっている」

「事故しなければ次の年は安くなるけど、生命保険のようにお祝い金が出るわけでもない。でも車を運転するには入っておかなければいけないし」

などなど。自動車保険について、このように感じている人も多いですよね。

しかしそんな人に限って、補償を手厚くしたり、無駄な特約など掛けたりしているものなのです。

自分にとって本当に必要な自動車保険をだけをかければ、案外保険料も節約ができて、万が一の事故のときもばっちり対応できるのです。

「でも自動車保険は難しくて、必要最低限ってなに?」と思うのも無理はないかと思います。

そこで今回の記事では、自動車保険を必要最低限に掛けるために考える3つの方法について解説します。

目次

自動車保険を最低限に掛ける3つの方法

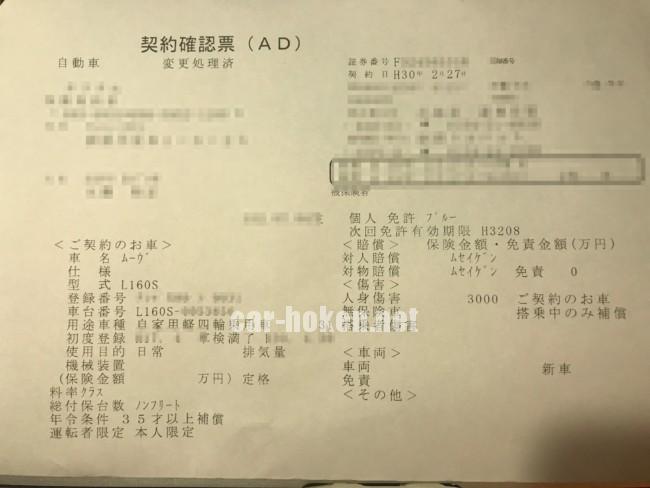

自動車保険の補償内容を必要最低限に決める。

自動車保険には、様々な補償や条件が存在します。

まず必要最低限の補償として、

・対人賠償保険

・対物賠償保険

・人身傷害保険

の3つ加入することを覚えておきましょう。

それをふまえて、補償される人の条件と補償内容を順に確認していきましょう。

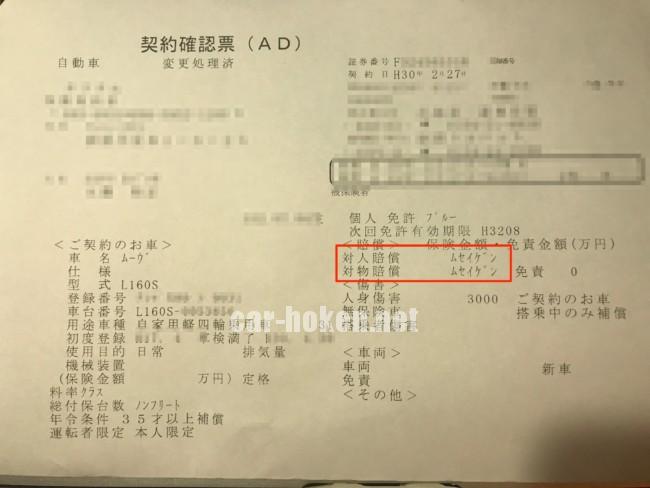

対人・対物賠償保険は無制限にする。

事故の相手に対する補償が「対人賠償保険」・「対物賠償保険」です。

対人・対物賠償保険は無制限にするのが鉄則。

自動車保険に絶対に加入しなければならない=対人・対物賠償保険は無制限にすると言っても言い過ぎではありません。

「いくら賠償金が高くてもせいぜい3,000万円ぐらいでは?」と思っていませんか?

現在、1億円を超える高額訴訟は、年々増加しています。

もし補償を3,000万円にしていて、後遺障害が残ったと3億円の賠償額をいわれたらどうなると思いますか?

自賠責保険で最高4,000万円までは支払ってくれますが、残りの2億3,000万円は自分で支払わなければいけません。

残りの人生を、賠償金の支払いのためだけに働き続けて過ごすなんて絶対避ける必要があります。

これが、万が一のための自動車保険と言われている理由です

POINT

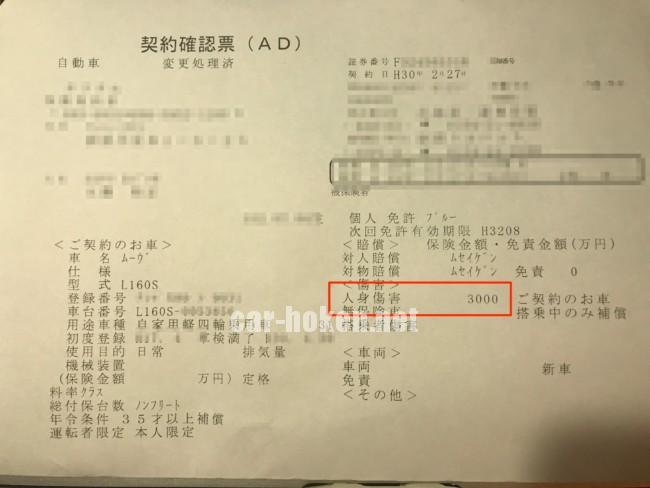

自分の怪我の補償(人身傷害)は3000万円にする。

対人対物は無制限に掛けたところで、次は自分に対する補償である『人身傷害保険』。

対人・対物のように人身傷害も無制限でつけられますが、そこまでは必要はありません。

人身傷害はせいぜい『3000万円』だけかけておきましょう。

なぜなら、自分の怪我については生命保険や医療保険に加入することで、生命保険や医療保険からも治療費は補償されるから。

また、相手も車を運転するような過失が出る事故ならば、相手の自賠責保険や対人賠償保険からも保険金が支払われます。

それならば、高い補償金額を設定する必要はありません。

相手から損害賠償請求される場合は、最悪「億単位」のお金が動きますが、自分の怪我ならそこまで掛ける必要はありません。

車両保険は思い切って外してしまう。

次にもっとも保険料が高くなる要因になる「車両価格」について。

車両保険は自分の車のための補償です。

相手の身体や車は損害賠償で、自分の身体は健康面と経済的な面で治す必要がありますが、自分の車を修理する必然性はありません。

車両保険は、対人・対物賠償保険や人身傷害保険の3つのように絶対必要な保険とは言い切れないですよね。

だったら、思い切って車両保険を外してしまうのも保険料を安くする大切なポイントです。

車両保険は保険料の約半分をしめる高額な保険です。

つまり、車両保険をつけるとつけていないケースの2年分の保険料を1年で支払っていることにもなるんです。

車両保険を思い切って外して、自分のミスで修理が必要になったら「自腹を切る」ぐらいの気持ちを持てば、より運転も慎重になり事故もなくなりますよね。

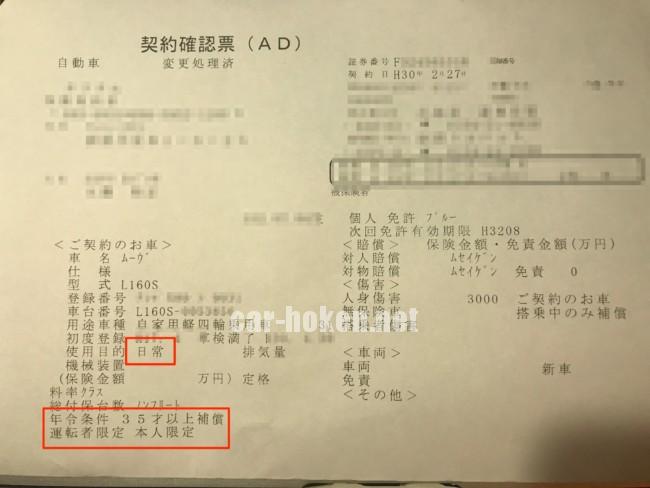

運転者の条件を決める。

最低限の補償が決まれば、次は誰が運転するのか決めます。

なぜなら、どんなに補償を少なくしても、自分しか運転してないのに、運転者の年齢を無制限で許してしまうとその分だけ保険料は高くなるからです。

ここでは、誰が契約するのか運転するドライバーを決めていきます。

本人しか運転しないようにする。

自動車保険では、加入するときに運転者の条件を設定します。

運転するドライバー条件

・本人+配偶者限定

・本人+家族限定

・限定なし

1台の車を家族みんなが同じ頻度で運転することってあまりないですよね。

多分ほとんどのドライバーが1人で運転しています。

運転しない人の分まで補償をつけておく必要はありません。

当然必要最低限で補償をするためには、運転者を「本人限定」にする必要があります。

運転者の年齢条件を決める

運転者を本人に限定することで、年齢条件も自分の年齢に合わせましょう。

35歳以上のドライバーなら、迷わず下記の条件に合わせます。

運転者年齢条件

・21歳以上補償

・26歳以上補償

・35歳以上補償→1番安いのはコレ!

運転者の使用条件を決める。

車を営業用に使っているケースは別ですが、年間を通じて月に15日以上通勤に使わないのであれば、「日常・レジャー」に設定しましょう。

運転者条件

・通勤+通学使用

・業務使用

週休2日の仕事で通勤に使用している場合、月に20日は運転するから使用目的は「通勤・通学」にしなければいけないのでは?と思いますよね。

ポイントは「年間を通じて月に15日以上」というところです。

年末・年始やゴールデンウィーク、お盆休み、有休をまとめてとった等のケースでは、1ヶ月に15日も通勤で車を運転しませんよね。

1年間をみたときに、月平均15日通勤で運転していなければ、通勤時に事故にあっても補償されるので安心して使用目的を「日常・レジャー」に設定しましょう。

注意

自動車保険料はそれぞれ違うから比較して決める。

今回紹介した条件・補償であれば、必要最低限で自動車保険は加入できます。

しかし、これだけではまだまだ不十分。

条件や補償内容を必要最低限にしたならば、当然保険料自体を最低に抑えることが大事。

そもそも自動車保険は掛け捨ての保険だからこそ、出費も最低に抑えるのがベストなのです。

それはさておき、自動車保険の保険料は保険会社によって違うのは知っていますか?

同じ条件・補償内容でも保険会社が違えば、保険料もまったく異なります。

それならば、安い保険に加入するのが1番。

ネットから申し込みができる、見積もりの比較サイトから申し込みをすることで1番安い保険会社がみつかります。

見積もりはもちろん無料。

最短5分の入力の保険会社を比較できるので手間や時間が一切かかりません。

とくに、インズウェブの自動車保険一括見積もりサイトからなら、東京海上日動や三井住友海上など代理店タイプから、ソニー損保やおとなの自動車保険など通販型のタイプまで最大20社の保険会社を同時比較することができるのです。

いずれにしても、ここまで保険料を抑える手段を覚えたのなら、最後の一手として比較サイトを利用しない手はないですよね。

まとめ

どうでしょう?

本当に必要なものだけ選んでいけば、自動車保険で保険料はまだまだ抑えることができます。

とくに、通販型タイプの保険会社を選べば、走行距離によっても保険料が安くなったり、インターネット割引など独自の割引制度もあるので、比較のポイントにプラスしましょう。

ただし、いくら保険料を抑えたいからと言って自動車保険に入らないのは絶対NG!

今回紹介した必要最低限の条件・補償があれば、自動車保険は十分です。

保険料が高いと嘆く前に、自分でできる範囲で自動車保険を見直していきましょうね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。