現在日本の離婚件数は1年間で21万件を超え、1日に570組以上の夫婦が別れている計算になります。

離婚をすると様々な手続きが必要で、「順番に手続きするからいいわ」というかたもいると思います。

さて、銀行口座や運転免許など離婚が成立したあとに手続きしても問題ないものもあれば、離婚成立前にした方がいい手続きがあることをご存でしょうか。

それが、自動車保険全般の手続きになります。

やらなければいけないことが多すぎて後回しにしてしまいがちですが、自動車保険の契約変更を忘れると保険が使えないことにもなりかねません。

そこでこの記事では、自動車保険の名義変更のタイミングや条件などをわかりやすく説明します。

目次

離婚して元嫁(旦那)との自動車保険の契約はどうなるのか?

現在加入している自動車保険の契約者(被保険者)は誰ですか?

自分になっていますか? それとも離婚する相手になっているでしょうか?

もし、離婚する相手が契約者なら、そのまま車を使い続けて事故を起こしても保険が使えないケースが発生します。

こんなとき、自動車保険の契約はどのような対応をすればいいのでしょう。

自動車保険の名義変更は離婚成立前にしておく。

自動車保険の名義変更は離婚をする前に必ずおこなってください。

なぜなら、自動車保険の名義変更は、契約者の配偶者または同居の親族しかできないからです。

離婚前であれば配偶者ですから名義変更できますが、離婚後は配偶者でも同居の親族でもない赤の他人になるので、名義変更をすることはできないのです。

では、名義変更をしないまま、その車を乗り続けるとどうなるのでしょう?

本人または配偶者限定や家族限定の運転者限定がついていると、離婚をした後は補償対象外となってしまいます。

事故をおこして保険を使おうとしても使うことができないのです。

もし、離婚をする前は運転者限定をつけていなくても、離婚後に相手が運転者限定をつけてしまったら同じことです。

また、保険の継続案内は契約者に連絡が入ります。

そのため知らない間に保険がきれてしまい、無保険で車を運転するという危険もあるのです。

ただでさえ離婚して会いたくもないのに、事故でのトラブルでまた連絡とらなければならないなんてとても面倒ですよね。

正式に離婚をする前に忘れずに名義変更を行いましょう。

等級の引き継ぎも可能なら離婚前にする。

ノンフリート等級も名義変更同様、配偶者または同居の親族にしか引き継げません。

等級を引き継げなくなると、6等級新規での加入になります。

今までメリット等級で安く自動車保険に入っていたかたも、次回更新からは高い保険料が必要になってくるのです。

たとえば、今加入している自動車保険は14等級だとしましょう。

3カウント事故で自動車保険を使用したら、翌年は11等級に下がります。

11等級であればメリット等級なので自動車保険も25%割引されます。(事故有りになるため25%割引です)

しかし、新規加入をして同じような3カウント事故をおこすと、翌年は3等級となり保険料は12%も割増されます。

かりに基準保険料が100,000円とすれば、11等級では75,000円・3等級では112,000円。

なんと、37,000円もの差が出てきます。

自動車保険は通常1年契約なので、翌年以降も余分に保険料を支払わなければならなくなります。

本当にムダなお金ですよね。

話し合いができ離婚相手が自動車保険を譲ってくれるのであれば、等級も離婚前に引き継いでおきましょう。

契約を継続するなら「運転条件」の確認をする。

まずは自動車保険の「運転条件」を確認しましょう。

「本人または配偶者」・「家族限定」になっていませんか?

繰り返しになりますが、離婚後は配偶者でも家族でもありません。

「本人または配偶者」・「家族限定」では、自動車保険は使用できないので注意しましょう。

必ず運転者限定を外してください。

ただいずれにせよ、離婚したのに自動車保険をそのままにしておくのはあまりおすすめできる方法ではありません。

なるべくなら、名義変更と等級を引き継いだまま保険料を安く抑える方法を考えましょう。

新たに契約するなら通販型に加入して安く抑える。

うまく名義変更や等級を引き継ぎできれば問題がないのですが、一方離婚相手と話し合うこともできない状態だと、自動車保険の名義変更も等級の引継ぎもできないケースがあります。

しかし、無保険で車を運転するわけにはいきません。

そうなると、新規で自動車保険に加入するしかないのです。

新規に加入する場合、6等級からのスタートになるので当然保険料が高くなります。

離婚には色々な費用がかかる上に、自動車保険も高いと経済的にも精神的にも大きな痛手です。

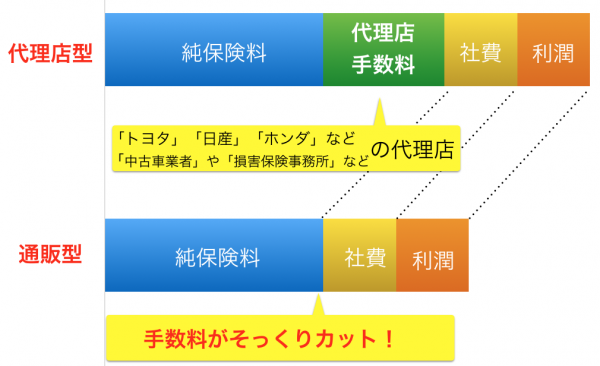

そこで少しでも保険料は安く抑えるために保険代理を介さないモデルである通販型自動車保険がおすすめです。

通販型自動車保険は、代理店手数料が必要ない分保険料がお得になっています。

インターネットで申し込むと「ネット割引」、保険証券をなしにすれば「ペーパーレス割引」など割引と併用できるので、さらに保険料を安く抑ることが可能。

さらには、通販型自動車保険を1度の見積もりで比較することができる自動車保険一括見積もりを使えば、最大で20社の保険会社を同時に価格比較できるので、6等級新規はもちろん、等級を無事引き継ぎできたとしても有効に使えるでしょう。

まとめ

離婚は意外とお金が必要になるので、少しでも出費は控えたいものです。

なので別れる前に、

- 名義をどちらにするか。

- 等級は引き継ぎさせてもらえるのか。

だけは、必ず確認しておきましょう。

そして名義がどちらの方になるのかにしても、自動車保険を見直すいいチャンスでもあり、タイミングでもあります。

そのために、複数の保険会社から見積もりをとって、自分に合う本当にぴったりな保険を契約しましょう。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。