「たまにしか車に乗らないドライバーは、どんな自動車保険を選ぶべきなの?」

例えば、

- 通勤・通学には、公共交通機関を使用している。

- 近くに買い物に出かけるときは、健康のために自転車を使っている。

- 運動不足解消のため、歩いて移動することが増えている。

など、「車本当に必要なの?」と突っ込まれるほど車を使用していないかたも中にはいるでしょう。

そんなときこそ、自動車保険を見直すタイミングでもあるのです。

「自動車保険を見直したことがない」「もっと安い自動車保険はないの?」など、ここでは、たまにしか乗らないドライバーにベストな自動車保険を紹介します。

車の利用する回数で若干の違いはありますが、あなたの使う頻度に合うピッタリな自動車保険を紹介していきましょう。

1か月で1度ぐらいのペースなら1日保険がお得

自動車を運転するペースが1か月に1度ぐらいなら、1日保険を利用してみてはいかがでしょうか。

1日保険と言われてもピンとこない方もいると思いますが、その名の通り、自動車を運転する1日だけ補償をつける自動車保険のことです。

例えば、東京海上日動の1日保険「ちょい乗り保険」や三井住友海上の1日保険「1DAY保険」などが有名ですよね。

関連 : 1日だけ車乗るための自動車保険「1DAY保険」に加入する。

しかも、どちらの1日保険も車両保険を無しにすると1コイン(500円)で自動車保険に加入できます。

- 対人賠償・対物賠償保険は無制限

- 対物超過修理特約は50万円

- 搭乗者傷害特約は1000万円

と安い割に補償内容も充実しています。

もちろん、最低限のロードサービスも付帯しているので、自動車事故だけではなく故障して自動車が動かなくなっても心配はいりません。

ただし、1日保険はご自身や配偶者が保有する自動車以外では補償されません。

親や知人・友人の自動車を借りて運転するケースを補償対象としているので、利用する時は契約内容をよく確認しましょう。

カーシェアリング・レンタカーという方法ある。

また、1か月や2か月に1度ぐらいしか自動車に乗らないのなら無理をして自動車を保有するのではなく、思い切って車を売却し、カーシェアリングやレンタカーを利用するという方法もあります。

どちらも、自動車が必要な時だけ利用すればいいのでお手軽です。

自動車はたまにしか乗らなくても、自動車保険・駐車場代・ガソリン代・自動車税・車検代など保有している台数分、高額な維持費が必要になります。

まるで、バーベルのウエイトを少しづつ増やしているかのように維持費が重荷となって負担になります。

その点でいえば、カーシェアリングやレンタカーなら、駐車場代・自動車税・車検代は不要ですよね。

さらにカーシェアリングなら、自動車保険やガソリン代も契約に含まれているのでさらにお得に自動車を運転することができるのです。

本当にマイカーが必要かを考えて、カーシェアリングやレンタカーを検討するのも大事ですよね。

週末しか乗らないなら保険会社・補償内容を見直ししよう!

出典:ソニー損保

CMではないですが、週末以外車庫に自動車が眠っている週末ドライバーの方も多いのではないでしょうか。

関連 : 土日、祝日しか乗らない週末ドライバーは自動車保険が安くなる?

「それなら、土日祝日のみ補償してくれる自動車保険を選ぼう。」と思いたくなりますが、土日祝日のみをカバーしてくれる都合のいい自動車保険は残念ながら実際にはありません。

「1年の3割ぐらいしか乗らないのに高い自動車保険を払わなくてはいけないの?」「たまにしか乗らないのなら任意保険は必要ないのでは?」と思ってしまう気持ちもよくわかります。

でも、万が一の事故のために自動車保険が絶対に必要なんです。

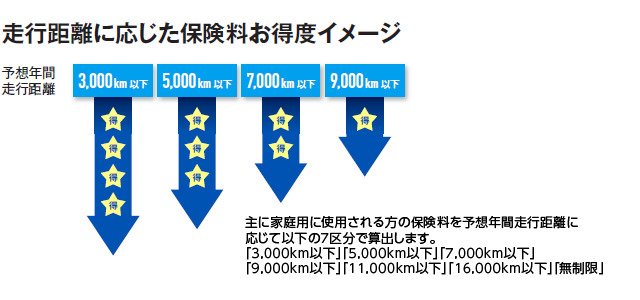

例えば、土日祝日のみしか乗らないような週末ドライバーなら走る分だけ安くなる「ソニー損保」自動車保険は保険料の節約に繋がります。

ソニー損保の自動車保険の仕組みは、走行距離に応じたクラス分けをすることで保険料を安くできます。

また、自動車保険の中身を見直すことも必要です。

例えば、

- 使用目的を「日常・レジャー」に変更する。

- 運転者・年齢を制限してみる。

- 対人賠償や対物賠償を無制限して、車両保険を思い切ってカットしてみる。

このように、自分の環境に見合った保険内容を工夫することで、補償内容・条件を見直せばさらに保険料は安くすることができてしまうのです。

「自賠責保険だけ」の加入は絶対にNG

ごくまれに「任意保険を外し、自賠責保険だけを加入して自動車保険のお金を節約したい。」

そう考えるドライバーもいますが、任意保険に加入しないのは絶対NGです。

なぜなら、自賠責保険だけなら補償金額が足りなくなる可能性があるからです。

もし、無保険車で人身事故を起こしたらどうなるのでしょう。

- 自賠責保険から被害者に慰謝料が支払われる。

- 被害者から慰謝料の提示がある。

- 慰謝料を被害者に支払う。

という流れになります。

しかし被害者が弁護士に依頼をして裁判が行われたら、被害者に支払う慰謝料が数億円になるケースも少なくないのです。※自賠責の最高金額は4,000万円

自賠責保険だけでは数億円の慰謝料は支払うことは当然できません。

数億円をすぐに支払えるのであれば自賠責保険だけでも問題ありませんが、普通は支払える金額ではありませんよね。

たまにしか乗らなくても自動車を運転する以上は、自賠責保険だけで無保険の状態には絶対しないようにするのがドライバーの義務です。

だからこそ、任意保険への加入は絶対に必要なんですね。

まとめ

ではまとめます。

- 車に乗る頻度が異常に少ないのであれば、1日保険や車を手放してカーシェアリングやレンタカーの検討も必要。

- 保険会社を変更したり、プランを変更することで保険料は節約できる。

- 無保険状態にだけは絶対に避けるべき!

- 週末ドライバーでも保険料は安くならないので、一括見積もりを使ってみる。

など、工夫しだいで色々な対策を練ることができます。

また車を保有しつづけるなら、保険料を安くすることに注力しよう。

そこで重要になってくるのが、どの部分で安くするのか。

例えば、冒頭で説明した走る分だけ安くなる仕組みは「ソニー損保」をはじめ、「イーデザイン損保」などでも展開しています。

また「おとなの自動車保険」は経験豊富なドライバーにとって、保険料金を節約することができます。

今挙げた保険会社など含め、合計20社が参加している自動車保険の一括見積もりを申し込み、今加入している保険料との差を見みることからスタートしてみてはいかがでしょうか?

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。