自動車保険を節約するなら「クルマの使用目的」を見直してみてはいかがでしょう。

正しい使用目的が保険会社に伝わっていなければ、

無駄な保険料金を払っているかもしれません。

一方で、正しいクルマの使用目的を選択しなければ「保険が使えない」

事態やトラブルになることだってありえます。

無駄なお金をかけないという意味でも、保険を見直すという意味でも、

自動車保険の正しい「使用目的」の選び方について知っておきましょう。

自動車保険を選ぶ時の使用目的について

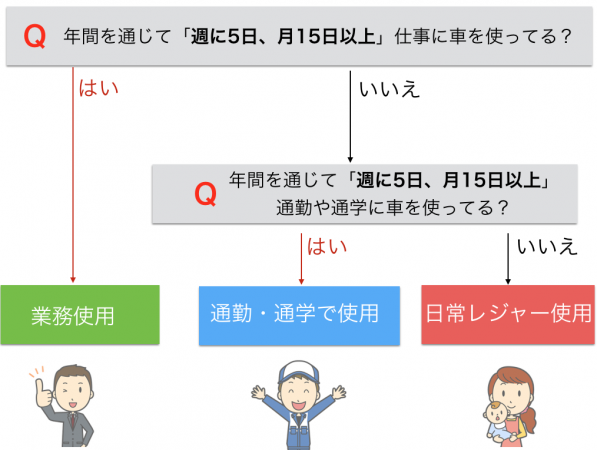

自動車保険を選ぶには以下の3つに区分されます。

- 業務にて使用

- 通勤・通学にて使用

- 日常・レジャーにて使用

では、それぞれ解説していきます。

業務で使用

あなたが保険に加入している車を仕事で使用しているのであれば、

「業務にて使用」を選びましょう。

その名の通り、業務での仕様になるので、日中仕事で車を運転しているのであれば、

運転の距離や時間も長くなるので、自然と事故のリスクも高くなります。

なので、「業務での使用」を選ぶと保険料はもっとも高くなります。

目安としては保険契約期間の1年間を通じて、

週に5日、月15日以上の使用頻度と決められています。

通勤・通学での使用

日中仕事では車を使用せず、

通勤や通学のみでしか使用しないのであれば、

使用目的は「通勤・通学」を選べば間違いないでしょう。

目安としては業務での使用と同じ期間、

1年間を通じて週に5日、月15日以上の使用頻度だと考えていいでしょう。

保険料はちょうど、「業務使用よりは安く、日常レジャーよりも高い」

中間に当たります。

同じ通勤通学でも子供を通学のために最寄り駅に送るなどの

毎日の送り迎えなどの場合には「通勤・通学」に含まれません。

このように勘違いをして保険料の高い使用目的を選べば、

損をするので中止しましょう。

日常・レジャーでの使用

週末ドライバーや、仕事をしていない主婦の方などは、

「日常・レジャー」使用で問題はないでしょう。

車を乗る時間や距離数がもっとも短いので、事故に遭遇するリスクは仕事や通勤よりも

リスクが低いので当然保険料金がもっとも安くなります。

該当する方は日常レジャーを選ぶと保険料を節約することができるので、

是非活用するようにしてください。

それでは、全体のイメージをイラストを掲載します。

| 使用目的の区分 | ||

|---|---|---|

| 業務使用 |

年間を通じて週に5日、 月15日以上の使用頻度 |

保険料(高) |

| 通勤・通学 | 業務での使用はないが、 年間を通じて週に5日、 月15日以上の使用頻度 |

保険料(中) |

| 日常・レジャー | 上記に該当しないケース | 保険料(安) |

実際にどのぐらい使用目的で保険料が安くなるのか?

By: Tax Credits

それでは、実際にどのぐらい使用目的の違いで保険料が安くなるのか。

シュミレーションしてみました。

- 年齢:32歳

- 免許証の色:ブルー

- 車両保険:あり

- 対人・対物無制限

- 運転者家族

通勤・通学での使用:77,900円

日常レジャーでの使用:74,500円

保険会社やどのような補償内容を組み込むかによって、

バラバラになってしまいますが、

使用目的の違いだけで平均的に3,000円から1万円ぐらいの差がつくと一般的に言われています。

しっかりと自分にあった条件を選ぶようにしましょう。

ただ、あくまで「自分にあった」条件というのが鉄則です。

先程からも言ったとおり、安くすることだけを目的にしてしまうと補償が受けられない可能性が出てくるのです。

使用目的が変更されればすぐに保険会社に確認しよう

クルマ使用目的が変更になれば、

すぐに保険会社に「通知する」必要があります。

参考契約したら忘れずに!自動車保険に加入するときに守る3つの義務

例えば、日常レジャーで契約していた男性が、

会社への通勤方法を電車から車に変更した。

このように、車に乗る機会が増えていてリスクも同時に増えているのにも

関わらず、保険会社に報告していない状態で、

仮に事故を起こしてしまった場合には「自動車保険」は使用できなくなる可能性があります。

特に自動車保険に関しては「幅広く細かい内容」で契約しているので、

自分の運転状況で申告していないと、補償内容でガラリと変わるので注意しよう。

余談になりますが「通勤・通学」が使用目的にしていて「レジャー」での使用で事故を起こしても、

保険の適応に関しては、問題はありません。

通勤・通学にて使用:業務NG。通勤・通学+日常・レジャーでの事故でも保険適用

日常・レジャーにて使用:業務+通勤・通学NG。日常・レジャーでの事故のみ保険適用

このように、契約時に正しい「使用目的」で選択すること、

また使用形態が変わったときも自動車保険は見直しが必要になります。

二度手間で「面倒だな」なんて思うかもしれませんが、

万が一ということもありますし、事故というのはこのようなときに「往々にして起こりやすい」傾向にあります。

保険会社もできれば保険料を払いたくないというのが、

本音ですので、こちらに落ち度がないのかだけはしっかり判断しておきましょうね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。