自動車をディーラーで購入すると、おまけとして必ず自動車保険を加入を勧められます。

昔なら「当店でも自動車保険を取り扱っていますよ」ぐらいの軽い案内でしたが、最近では「ぜひ当店で自動車保険もよろしくお願いします!」というように積極的に自動車保険を勧めてきます。

「車の相談にのってもらっていた営業さんから強く勧められると断りづらいなぁ」「ディーラーの自動車保険って高いって聞いているんだけど実際はどうなのかなぁ?」と多少なりともディーラーでの自動車保険に不安に感じている方も多いはず。

では、実際ディーラーで自動車保険を加入したらどうなってしまうのか?

今回の記事では、自動車保険をディーラーで加入するメリット・デメリットを考えてみます。

目次

ディーラーで自動車保険に加入するメリット

ディーラーで加入するメリットは安心感。

ディーラーで自動車保険を加入する最大のメリットは、ディーラー自体が保険代理店に当たるので自分の知っている営業担当さんやメカニックさんが自動車保険を取り扱ってくれることです。

例えば、自動車に関すること、全て任せることができてしまうのです。

自動車のメンテナンスや修理とあわせて、自動車保険の手続きも一緒にディーラーに丸投げできます。

新車を購入したなら、自動車の1年点検や車検と一緒に自動車保険の更新手続きもできるので手間がかなり省かれるのです。

また、事故の対応が安心できるのもディーラーで自動車保険を加入するメリットの一つです。

ディーラーが代理人として保険会社との交渉もやってくれるし、事故により自分の保険を使用した方がいいのか使用しない方がいいのかも相談にのってくれます。

関連 : 軽い事故なら自動車保険を使わないほうが良い理由

自分で判断して、使わなくてもいい保険を使って等級が下がって保険料が高くなるのは嫌なものです。

なんだかんだ言っても、顔を見ながら自動車保険に加入できるというというのは最大の安心でもあり、信頼できるディーラーだからこそのメリットですね。

全てを一元化したい方にとっては、ディーラーで自動車保険を任せしてまったほうが”楽”なんですよね。

でも、「ディーラーだから安心だ」という考えで自動車保険に加入すると危険かもしれません。

ディーラーで自動車保険に加入するデメリット

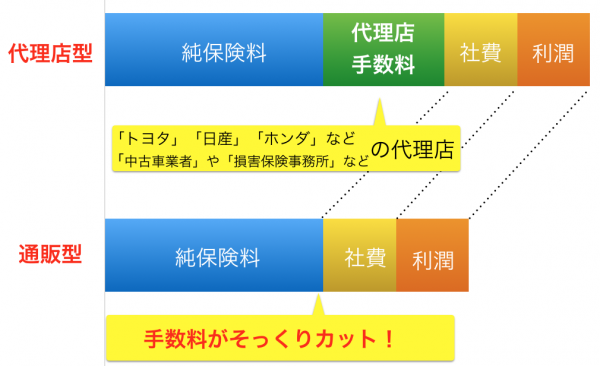

ディーラーで加入すると代理店手数料がとにかく高い。

もちろん、メリットの裏にはデメリットが存在します。ディーラーで自動車保険を加入するデメリットは、保険料が高いということではないでしょうか?

なぜなら、ディーラーは保険会社の代理店なので代理店型自動車保険しか取り扱っていないからです。

通販型自動車保険と違って、代理店型自動車保険は人件費や手数料などが保険料に上乗せされている分どうしても高くなってしまいます。

同じ補償内容でも通販型自動車保険と比べて高い保険料を支払わなくてはいけないという、家計にとても大きなダメージが与えられてしまうのです。

また、本当に必要な補償内容での契約かどうか判断しづらいという点もあります。

ディーラーに保険会社から支払われる自動車保険の手数料は、等級によって割合こそ違いますが、保険料が高いほど多くなるのです。

そのためディーラーとしては少しでも高い保険料で契約をした方が潤うことはお分かりいただけますよね。

つまり、ディーラーの保険担当者は、あなたの安全のためではなく、代理店手数料の欲しさに手厚い補償を付帯させている可能性があるのです。

残念ながら、それが現実なんですよね。。

言葉のマジックかなんなのか、「ディーラーが勧めてくるのなら必要なのだろう」と契約してしまうパターンもでてきてしまいます。

だから本当に必要な補償だけなのか判断ができないのが現状なのです。

ディーラーの保険担当者は事故のスペシャリストではない。

そしてディーラーの担当者は、自動車の専門ですが決して保険の専門ではありません。

損害保険を取り扱うための資格を取得しているので、基礎知識はありますが、自動車の販売のついでという感じの所も否めません。

また、ディーラーは企業ですので人事異動がおこなわれるため担当者がころころ変わってしまうのもデメリットの一つです。

今まで信頼していた担当者がいなくなり、あまり相性がよくないタイプの人が新しい担当になるなんてケースもあるのです。

ディーラーなので自動車の知識は当然あるのですが、自分の保険契約まではしっかり把握してくれているかどうかわかりません。

自分の保険契約を一つ一つ説明したり、前はこうだったけどどうして違うの?と揉めたりするケースも発生するパターンもあります。

安心して自動車保険に加入したいのに担当者がころころ変わるのは、あまり嬉しいことではありませんよね。

他メーカーの車を購入すると弊害が起きる。

実際にディーラーで自動車保険を加入したために発生する問題はあるのでしょうか?

例えば、自動車を買い替えたケースで考えてみましょう。

同じメーカーの自動車ならば問題はありませんが、他のメーカーの自動車に買い替えたときにそのまま自動車保険だけをお願いするのはお互い気まずい思いをしますよね。

どこかのディーラーが三井住友海上を扱い、違うディーラーで損保ジャパン日本興亜の代理店契約を結んでいることなんてよくある話しなんです。

「自動車を買い替えた時に自動車保険も変えればすむのでは?」と思いますが、自動車保険の満了日でなければ車両入替をするだけになるので、お付き合いは続いてしまいます。

関連 : 新しい車の納車前には!任意保険の「車両入替」手続きを忘れてはいけない。

今の自動車保険を解約して新たに契約する方法もありますが、場合によっては違約金が発生するケースや、等級は引き継がれるので新たに契約をすると今の等級からスタートとなり、等級が上がるのは1年遅れてしまうのです。

つまり、ディーラーで自動車保険を加入したときは自動車の買い替え時期なども考えなければなりません。

「私は一生トヨタの車に乗る!」と決めているなら良いかもしれませんが、「将来的には違うメーカーの車にも乗りたい」と考えているなら車の購入と自動車保険の加入は分けて考えたほうが良いでしょう。

他には、ディーラーの担当者が自動車保険に詳しくないというケースです。デメリットでも書きましたが、ディーラーは自動車保険の専門家ではありません。

中にはしっかりと勉強をして自動車保険にとても詳しい人もいますが、そんな人が必ず各ディーラーにいるとは限らないのです。

せっかくディーラーで自動車保険に加入しているのに、事故対応が悪ければ代理店手数料支払っているのはお金の無駄。

それなら、ある程度自分で多少の知識はつけて、通販型自動車保険に加入したほうが良いと思うんですけどね。

現に通販型でも事故対応は充実しているのですから。

実際にソニー損保では、事故対応満足度でも2年連続でナンバーワンになっています。

まとめ

こうやって見ると、ディーラーで加入するメリットは少ないことがわかりますよね。

最近では人との関わりが少なくなってきているので、ディーラーでゆっくり話をしながら自動車保険を検討するというのは温かみがある素敵な時間です。

しかし人との関わりも大事なことですが、自動車保険は付き合いだけでは決められません。

やはりディーラーで自動車保険を加入するということは、代理店に入る手数料がある限り保険料が高くなってしまうのは避けられない事実です。

最終的な結論を言ってしまうと、事故対応に問題がない保険会社なら、代理店手数料が存在しない通販型自動車保険にしても全く問題がないってことなんですよね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。