小型貨物である4ナンバー車と普通貨物車である1ナンバー車、

例えば、ボディサイズ変更したことで、陸運支局で構造変更を受け、

4ナンバー車から1ナンバー車へ変更になる場合があります。

このように構造変更になった場合、どちらの保険料が高くなるのか?

また、構造変更したことにより、自動車保険契約での注意点についても一緒に解説していきます。

目次

ハイエースを4ナンバーから1ナンバー変更すると保険料の違いと手続きについて

4ナンバーは小型貨物自動車

4ナンバー車は、小型貨物自動車になります。

ハイエースを例にすると

「ロングバン」「標準ボディ」「標準ルーフ」が該当します。

スーパーGLでは、2000CCのガソリン車になります。

1ナンバーは普通貨物自動車

一方で1ナンバー車は、普通貨物自動車になるので、

同じようにハイエースを例にすると

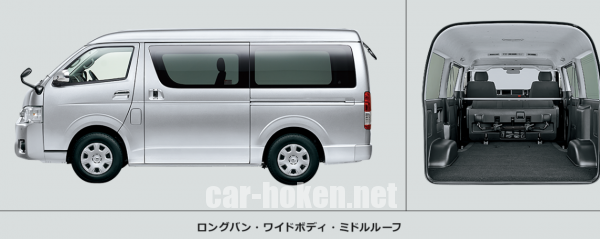

「ロングバン」「ワイドボディ」「ミドルルーフ」が該当します。

スーパーGLでは、2700CCのガソリン車になります。

小型と普通という言葉の通り、

1ナンバーの車のほうが、4ナンバー車よりも、

ボディサイズが一回り大きくなります。

1ナンバー車のほうが保険料は高い

では、肝心の4ナンバーと1ナンバーの保険料を比較した場合、

- 同じ年齢条件

- 同じ車種

で、比較した場合には、

若干なんですが、1ナンバー車の普通貨物車のほうが保険料は高くなります。

単純な理由なんですが、

4ナンバー車よりも1ナンバー車のほうが、

ボディサイズが大きくなることにより、事故を起こす可能性が高くなるからです。

つまりハイエースを何らかの理由で構造変更してナンバーが変わった場合、

自動車保険の保険料は若干高くなるので注意が必要です。

構造変更した場合にはすぐに保険会社に連絡を!

確かに、4ナンバーと1ナンバーも変わることにより、

保険料がどう変わるのかも大切ですが、それ以上にもっと重要なことがあります。

それが、構造変更してもし仮にナンバーが変わった場合には、

保険会社に、すぐその旨を報告する必要があるんです。

⇒関連:契約したら忘れずに!自動車保険に加入するときに守る3つの義務

もし告知を怠ってしまったとしましょう。

1ナンバーに変わったハイエースが、相手のいる事故を起こしたとしましょう。

告知をしていないので、保険契約車は4ナンバー車のままなので、

保険は一切使えません。

もう一度言いますが、

保険は一切使えません。保険料がおりることもありません。

あなたの車を修理する「車両保険」だけではなく、

相手の怪我を補償する「対人保険」や、相手の物や車を補償する「対物保険」

どちらも使用することができないんです。

それだけ、契約内容が変化した場合、

保険会社に一報を入れる必要があるんです。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。