残価設定型ローンや残価設定型クレジットといわれている、車の購入方法は知っていますか?

おもに自動車メーカーや金融機関がサービスを提供している自動車ローンのことです。

ディーラーや自動車販売店などで契約することができます。

ローン終了後は、ライフスタイルに合わせて「新車に乗り換え」・「車を返却」・「車を買い取り」から選ぶことができます。

残価設定プランは、「1ヶ月5,000円で新車に乗れる」というCMがあるように、ローンを支払う金額が少なくなるので月々の負担がらくになるメリットも。

ただ、残価設定型プランを車を購入するケースで、自動車保険の加入はどうすればいいのでしょう。

購入先のディーラーで指定されるのか、それとも今まで自分で加入していた保険会社でも問題がないものなのか。

この記事では、残価設定型ローンと自動車保険について解説します。

残価設定型プランで購入しても保険は自分で加入する。

残価設定型プランの場合は、原則、車を購入した人が自動車保険を契約しなければなりません。(配偶者名義なども含みます。)

なぜなら、車を運転するのはあくまで購入者だからです。

実は、残価設定型プランはほとんどのケースで車の所有者は「ディーラー」または「販売店」になり、契約者は使用者になります。

残価設定型プランはあくまでローンという考えに基づいています。

なので「通常のカーローン」と同じと考えればわかりやすいですよね。

「自動車保険の契約は所有者でないとできないのでは?」と思っている人もいますが、ローンのケースでは使用者が自動車保険を契約しなければいけません。

車を運転する人が自動車保険に加入しないのは変ですよね。

ですから、残価設定型プランのケースでも購入した人が自動車保険に入らなければいけないのです。

また、メーカーではとくに「自動車保険に加入が必須」とは、決めていません。

しかし、直接購入するディーラーや販売店の一部では自動車保険の加入が必須条件のケースもあります。

自動車保険の加入が必須でなくても、残価設定型プランのケースでは自動車保険に加入することを特に強くすすめてきます。

でも、車を運転する以上は、すすめられなくても自動車保険には加入しなくてはいけませんね。

事故車になると3・5年後の価値は下がる。

車は事故車だと下取り価格や買取価格は低くなりますよね。

それは残価設定型プランでも同じで、事故車になると3・5年後の価値は下がります。

残価設定型プラン終了したあと、車を返されたディーラー側としても、事故車では中古車として販売するとき、高い価格を設定できませんよね。

たとえば、スーパーでリンゴを買うときのことを想像してください。

ほとんどの人が、丸くてつやつやした美味しそうなリンゴを選びます。

傷がついていてお値打ちになっていれば買うかもしれませんが、わざわざ傷がついているリンゴはすすんで買うことはありません。

それと同じで傷がついた車は価格が低くないと売れないのです。

ですから、事故車は事故をしていない車と比較して価値が下がります。

また、残価設定型プランは3年後または5年後の価格(車の価値)を設定します。

しかし、車を返したり新車に乗り換えるケースでは、必ずしも設定金額で買い取ってくれるわけではありません。

先ほども言いましたように事故車では、車の価値は下がります。

ですから「追加の金額を支払わなくてはいけなくなる」ことをしっかり理解して、残価設定型プランの契約をしなければいけません。

事故で全損になると残価設定型プランは成立しない。

それでは、車が全損してしまったらどうなるのでしょう。

車が全損して廃車になったら、その時点で残価設定型プランは「契約終了」となります。

契約終了になるということは、残りのローンと設定された残価を一括で支払わなければいけないのです。

なぜ一括で支払わなければいけないかというと、残価設定型プランは契約終了後に、「新車に乗り換え」・「車を返却」・「車を買い取り」することが前提です。

新車に乗り換えや車を返却は、返す車がないので選ぶことができません。

廃車になった場合は「車を買い取り」を選ぶしかないのです。

しかし、契約終了ですのでローンを払い続けることはできません。

そのためにローンの残金と設定された残価を一括で支払わなければいけないのです。

でもここでもし、自動車保険に加入していれば、全額は無理かもしれませんが車両保険で一部を支払うことができます。

もし自動車保険に加入していなければ、預貯金から支払ったり、お金を借りてでも支払わなければいけません。

車が廃車になり心も痛んでいるところに、支払いという金銭的なダメージも受けてしまいます。

自動車保険に加入することは、万が一の事故に備えるだけではなく、安心も手にいれることにつながります。

いかに自動車保険が大切かわかりますよね。

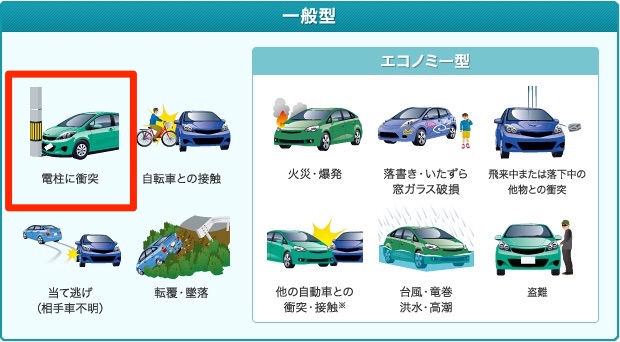

残価設定型プランでも最低限「車両保険」に加入する。

残価設定型プランで車を購入するなら、自動車保険の加入は必須。

最低限、フルカバータイプの一般型車両保険に加入する必要があります。

なぜなら、車両保険は自損事故を起こしても車の補償をされるからです。

たとえば、車両保険をエコノミータイプで契約している状態で、自分のミスで電柱にぶつけてしまった場合、補償は一切されません。

その一方で一般型にさえ加入していれば、とりあえずどんな事故でも補償されるので安心して運転することができるでしょう。

出典:ソニー損保

「でも車両保険をつけると保険料が高くなるから」としぶる人もいるかもしれません。

でももし車が全損してしまったら、残りのローン残債を一括で支払えますか?

たしかに車両保険をつけると、月々に負担は大きくなります。

ただし安心を買うためにも残価設定型プランで車を購入したら、最低でも車両保険は加入しなければいけませんね。

まとめ

通常のカーローンや現金で車を買うのと、残価設定型プランで車を買うのではいろいろな点で違います。

でも、支払い方法が違うだけで新車を購入するという点では一切変わりがありません。

残価設定型プランは3〜5年後の短いスパンでローンを組むのが特徴です。

そんな短い期間だからこそ、自動車保険も短期間で切り替えられ、さらに安くなる方法を考えましょう。

たとえば、通販型タイプの自動車保険なら、代理店を挟んでいないので保険料が非常に安くなります。

もちろん、補償の違いは一切ありません。

まずは年間の保険料がどれぐらいになるのか?

自動車保険一括見積もりを利用して、より安く自分にぴったりな保険会社を選んでみましょう。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。