自動車保険には、法律によって加入が義務付けられている自賠責保険と、ユーザーが任意で加入する任意保険の2つがあります。

この2つの保険、名前だけは知っているけど、中身について詳しくわからないという方が案外多いですよね。

たしかにどちらも自動車保険なので、難しいイメージをもってしまうのも無理ありません。

でも、両者の違いや特徴を比較することで、どちらも必要な保険だということがわかるのです。

そこでこの記事では、自賠責保険と任意保険2つの自動車保険の特徴を比較しながら4つのパートに分けて解説します。

当たり前のことから、意外と知らない知識まであるのかもしれませんよ。

目次

自賠責保険と任意保険、両者の特徴を比較する。

特徴1:自賠責は「人」のみ、任意保険は人を含む総合保険

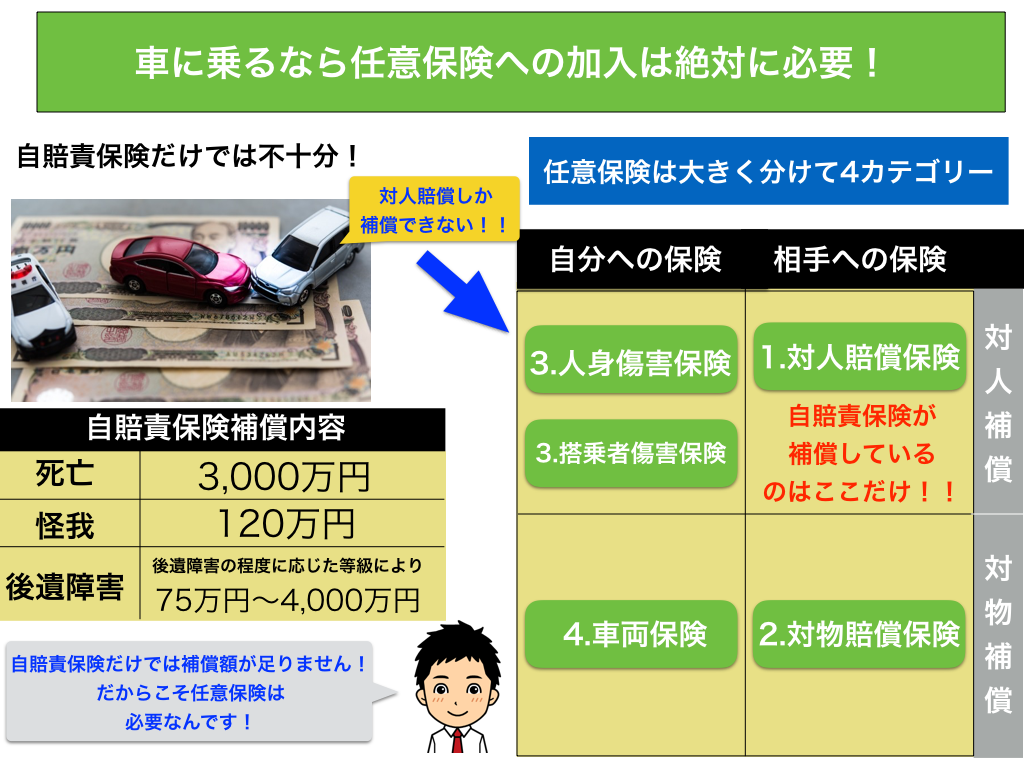

自賠責保険は事故の相手を怪我させてしまった場合での対人賠償のみ」を補償する保険です。

たとえば、あなたが運転中信号待ちで待っている車に思いっきり追突した場合、補償されるのは相手の怪我の治療費のみで、ぶつけた相手の車や自分の怪我や同乗者の怪我などは一切補償されません。

つまり、任意保険に加入していなかった場合には、相手の怪我以外はすべてあなたがお金を支払う必要があり、さらに自賠責保険には補償額の限度があるので、事故状況によっては補償額が足りなくなってしまう可能性もあります。

一方で任意保険は、対人賠償以外にも

- 対人賠償保険(無制限可)

- 対物賠償保険(無制限可)

- 車両保険

- 人身傷害保険

- 搭乗者傷害保険

- 自損事故保険

- 無保険車傷害保険

など、さまざまなリスクに備えているので、自動車の総合保険と言い換えることができるでしょう。

特徴2:自賠責は自分で請求、任意保険は保険会社が全てやってくれる。

自賠責保険を相手に請求するためには、被保険者みずからがおこなう必要があります。

それを本請求というのですが、加害者側と被害者側で分けて考えてみましょう。

加害者請求=立て替えあり

・実際に支払っていなければ請求はできない。

被害者請求=立て替えなし

要は保険会社が一切介入せずに、全部自分で手続きする必要があります。

一方で、任意保険の支払いは基本的にすべて保険会社に任せることができるので、加害者になっても被害者になっても立て替えする必要はありません。

とくに事故の度合いによって何十万円、さらに相手の怪我の状態によっては何百万円、何千万円と必要になる場合もあるので、保険会社が間に入っているのはとても心強いですし、はっきりいって非常に楽。

事故を起こしたときに、無駄なストレスを感じないのは任意保険を使うケースでしょう。

特徴3:自賠責は補償金額決まっており、任意保険は任意で決まる。

自賠責保険は相手に補償される金額が決まっています。

大きく分けて傷害は120万円、後遺障害は最大4000万円、死亡した場合には3000万円と支払限度額が自賠責施工令によって決められているのです。

| 事由 | 損害の範囲 | 支払限度額 |

| 傷害による損害 | 治療代・休業損害・慰謝料 | 120万円 |

| 後遺障害による損害 | 逸失利益、慰謝料等 | ①神経系・精神・胸部臓器に著しい障害を残して介護が必要な場合 ・常時介護が必要な場合:4,000万円 ・随時介護が必要な場合:3,000万 ②後遺障害の程度により 3,000万円から〜75万円の範囲で保障 |

| 死亡による損害 | 葬儀費、逸失利益、慰謝料(本人および遺族) | 3,000万円 |

事故の判例によっては、数千万から数億円にのぼるケースもあり、自賠責保険の金額の上限だけでは非常に心もとないと思います。

その一方で任意保険は、その名の通り任意で設定されています。

とくにコマーシャルでもよく見る、「対物対人は無制限」にしておくためにも押さえておきたい補償です。

その他にも、事故は自分だけではなく家族や他人も巻き込んでしまう恐れがあるので万全の補償を用意しておきましょう。

特徴4:自賠責は強制保険で、任意保険はあくまで自分の意志で加入する。

冒頭でも説明しましたが、自賠責保険は法律によって加入が義務付けられている「強制保険」になります。

なので、新車を買ったときでも、中古車を買ったときでも、車検を受けたときなど、いつでも加入しなければなりません。

加入しなければ車は登録してもらえず、車検証も発行されないのでどの保険よりも強制力が高い保険といえるでしょう。

その一方で任意保険は、あくまで任意で加入するのであなたが加入しようがしまいが誰にどうこう言われることもないでしょう。

自賠責保険と任意保険の特徴比較まとめ

まとめると自賠責保険と任意保険の関係は以下のようになります。

| 項目 | 自賠責保険 | 任意保険 |

| 補償適用 | 対人補償のみ | 対人・対物、車両、人身傷害、搭乗者傷害、無保険車傷害などの総合補償 |

| 請求手続きと相手との交渉 | 被保険者自身で行う。 被害者や委任を受けた病院などが行う。 |

保険会社 (保険会社及び契約によっては被保険者) |

| 保険金額 | ・傷害(120万円) ・後遺障害(4000万円) ・死亡(3000万円) |

任意設定(賠償は無制限) |

| 加入 | 強制・義務 | 任意 |

任意保険はあくまで自分の意志なので、加入しようがしまいが関係ないとはいいました。

でもですね、任意保険に加入しなければ相手の車だけじゃなく、自分の車や自分の怪我すら補償されることはありません。

そんなの相手や同乗者の家族からしてみれば、迷惑行為以外の何物でもありません。

つまり、任意保険に加入しないの鎧を着用せずに戦場に赴くようなもので防御力がまったくといっていほどない状態で運転することになるのです。

とはいえ、任意保険は事故有り等級や保険料の値上げもあり、家計への負担が大きい保険なので少しでも安くなればというのが本音。

そこでおすすめなのが、保険の新しい形である、ダイレクト系通販型自動車保険の存在です。

とくに通販型の保険会社を同時に比較できる自動車保険一括見積もりを使えば、対面型の自動車保険と比べると圧倒的に安くるのでぜひ一度試してみてはどうでしょう。

ホント、保険料の安さにびっくりしますよ(笑)

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。