人身事故を起こして自賠責保険を使用して保険金を使うには、

どういった流れで、損保会社と連絡をとっていけばいいのでしょう。

また、どのような書類が必要になるのでしょうか。

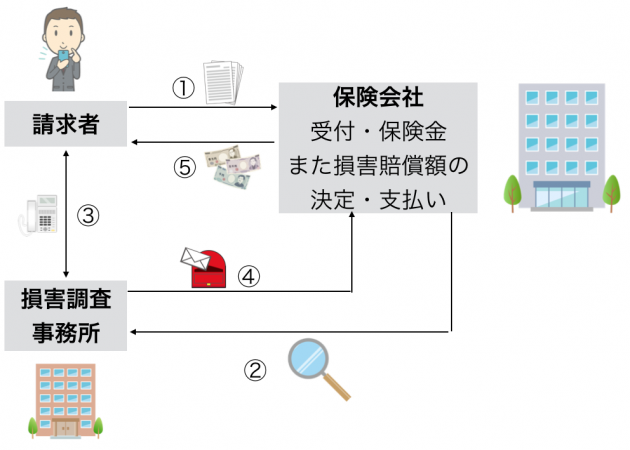

自賠責保険の受付から受け取りするまでの流れ

まずは大雑把にですが、自動車事故をしてしまったときの

自賠責保険の請求手続きについてフローで説明していきましょう。

①請求者が保険会社に請求書類を提出します。

②保険会社が調査事務所に損害調査を依頼します。

③追加書類など、連絡などを取り合いながら進めていきます。

④調査事務所が保険会社に依頼結果を通知をします。

⑤保険会社が請求者に支払額を通知して、保険金もしくは損害賠償額を支払いをします。

事故で保険金を請求する加害者または被害者。

そして最終的に保険金を支払う保険会社とのやり取りは

順を追っていけばそこまで難しいことはありません。

でも、加害者(被害者)と保険会社だけが、

自賠責保険の支払いに関わっているわけじゃないのです。

保険金の格差をなくすために、

自賠責保険調査事務所(調査事務所)が事故の分析・調査をして

その結果に基づいた最終的には保険金の支払われます。

なので、保険会社のアジャスターが事故の調査をするのではなく、

別会社である調査事務所が行うので、保険金の公平性が保たれる

仕組みになっています。

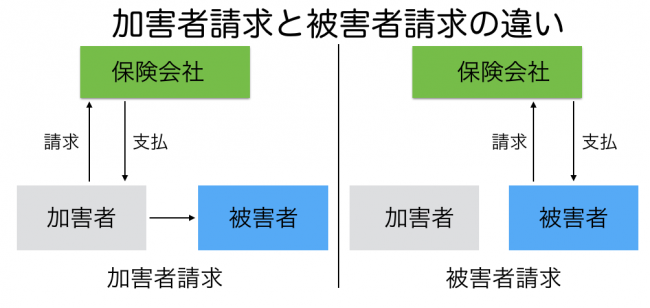

事故発生時の手続き方法

冒頭でも説明しましたが自賠責保険では、加害者と被害者どちらからでも

加害者側の保険会社に対して保険金を請求することができます。

これを「加害者請求」と「被害者請求」と言います。

加害者請求

加害者が被害者に損害賠償金の支払いをした場合には、

「示談」が成立していない状態でも、保険会社に対して、

支払額を超えない範囲内で保険金を請求することができます。

被害者請求

また、被害者保護の観点から、被害者は加害者側の保険金に対して、

直接、保険金額の範囲内で保険金の支払を請求することもできます。

つまり、加害者と被害者どちらからでも請求することができるので、

事故で加害者が逃げてしまい連絡が取れなくなった場合などでも、

書類を揃えることで「保険会社」から支払いを受けることができます。

自賠責保険を使用するための提出一覧

保険金の請求を行うためには、

必ず「書類」を提出する必要があります。

そこは面倒がらずに迅速に対応しましょう。

また、時間がない。急いでいる。または書類の入手が困難な場合には、

「◎」の書類だけでも早急に提出しましょう!

また、赤字で示してある提出書類については、

保険会社で持っている可能性が高いので確認してください。

| 加害者請求 | 被害者請求 | ||||||

|---|---|---|---|---|---|---|---|

| 死亡 | 傷害 | 死亡 | 傷害 | ||||

| 保険金 | 提出書類 | 取り付け先 | 損害賠償額 | 仮渡金 | 損害賠償額 | 仮渡金 | |

| ◎ | ◎ | 1.保険金 支払請求書 損害賠償額 支払請求書 仮渡金 支払請求書 |

◎ | ◎ | ◎ | ◎ | |

| ◎ | ◎ | 2.自動車安全センターの交通事故証明書 | 自動車安全運転センター | ◎ | ◎ | ◎ | ◎ |

| ◎ | ◎ | 3.事故発生状況報告書 | 加害者本人か被害者本人など事故状況に詳しい方 | ◎ | ◎ | ◎ | ◎ |

| ◎ | ◎ | 4.医師の診断書または 死亡診断書 |

診断書または治療を受けた医師または病院 | ◎ | ◎ | ◎ | ◎ |

| ◎ | ◎ | 5.診療報酬明細書 | ◎ | ◎ | |||

| ◎ | ◎ | 6.通院交通明細書 | ◎ | ◎ | |||

| ◯ | ◯ | 7.休業損害、看護料の立証書類 休業損害の証明には、 (1)給与取得者・・会社の休業損害証明書(源泉徴収票添付) (2)自由業、自営業、農林漁業者・・納税証明書、課税証明書(所得の記載のあるもの)また確定申告書控えなど |

休業損害証明書は事業主

納税証明書、課税証明書は税務署または市区町村 |

◯ | ◯ | ||

| ◎ | ◎ | 8.被害者の領収書など加害者の支払いを証する書類及び示談書(示談成立のケースのみ) | |||||

| ◯ | ◯ | 9.保険金の受領者が請求者本人であることの証明(印鑑証明書) | 住民票は住民登録してある市区町村

戸籍抄本は本籍のある市区町村 |

◯ | ◯ | ◯ | ◯ |

| ◯ | ◯ | 10.委任状および印鑑証明書 | 印鑑登録をしている市区町村 | ◯ | ◯ | ◯ | ◯ |

| ◎ | 11.戸籍謄本 | 本籍のある市区町村 | ◎ | ◎ | |||

自賠責保険を請求できる期限がある

By: Tatsuo Yamashita

自賠責保険の保険金を受け取りたければ、

請求期限が守らなければ、受け取りすることができません。

なぜなら、しっかりとした期限を設けなければ因果関係のない事故まで、

請求する輩がいるのからです。

車両保険では、良くある話なのですが、キズの状態が新しいのにもかかわらず、

「これ1年前に事故が原因でついたキズだろ!」と無茶な要望をしてくる人もいます。

こんなの、クレームとしか言いようがありませんよね。

こういった理由などから、自賠責保険の請求には

3年の時効期間が設けられているのです。

| 種類 | 時効の起算点 | 時効 |

|---|---|---|

| 加害者請求 | ・損害賠償金を支払った時 ・分割払いの場合には個々に支払った時 |

3年 |

| 被害者請求 | ・損害および加害者を知った時(通常は事故発生の時) | 3年 |

| 仮渡金の請求 | ・事故発生の時 | 3年 |

| 政府の保証事業への請求 | ・事故発生の時 | 3年 |

もし仮に、請求が遅れるかもしれないという理由があるなら、

保険会社に問い合わせしてみると「時効の中断」を受けることが可能です。

ただし、中断するにしても3年という年月は長過ぎです。

自賠責保険保険の請求は車両保険を使うのとはワケが違い、

人身事故が絡んでいます。

だからこそ、できるだけ迅速に確実に請求するのが基本ですからね。

まとめ

「加害者」「被害者」どちらになってしまっても、

保険会社に請求できるのが強制保険である自賠責保険の強みですよね。

自動車保険の対人賠償保険にいくら無制限でかけておいても、

あくまで、自賠責保険の上乗せの役割にしかなりません。

なので、まずは自賠責保険から請求が基本ですからね。

そして、もしそれでも賠償金額が足りない分に関しては対人賠償保険が役に立ちます。

どんな大きな人身事故があっても「対人賠償保険」なら最悪のケースは防ぐことが可能です。

価格が一律な自賠責保険はどこの保険会社でかけても

変わりませんが、自動車保険はできるだけ安い保険会社を

比較して選びましょう。

そして年間で支払う保険料を下げることが大切ですからね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。