「単独事故を起こして怪我をしちゃったけど、自賠責保険があるから大丈夫」

なんて思っているなら、

自賠責保険の仕組みについて、勘違いをしている可能性があります。

単独事故のような相手のいない事故や、

あなたが一方的に悪いような事故では、自賠責保険は支払われません。

そのあたりについて誤解している方々が、

結構多いので、確認の為にも説明してきましょう。

単独事故やで自賠責保険の保険料は請求できるのか

単独事故では自賠責保険料は支払われない

結論からいうと、単独事故を起こして自分が怪我をしてしまっても

自賠責保険は請求できません。

なぜなら、自賠責保険は「人のための保険」であり、

「自分のための保険」ではないからです。

例えば、居眠り運転をしていてガードレールに突っ込んでしまった。

このようなケースでは、あなたに過失が100%あるので、

もし、事故が原因で怪我をしても自賠責保険は支払われません。

また、道路から飛び出してきた子犬を避けようとして、

急ハンドルを切ってしまって対向車線に飛び出してしまった。

すると、対向車線からトラックが走ってきて衝突事故。

幸いトラックの運転者は怪我はなかったが、

乗用車に乗っていた運転手は重症を負ってしまった。

このようなケースでは、どんな理由があったにせよ、

対向車線に飛び出してきたのはあなたであり、トラックのドライバーではありません。

そうなると、過失はあなたに100%ですので、自賠責保険は支払われません。

また、この事故でトラックを運転しているドライバーが怪我をしたなら、

あなたの自賠責保険からトラックのドライバーに保険金が支払われるのです。

かんたんに言えば、相手がいないような単独事故や、

一方的に道路から飛び出してしまい、

被保険者の過失が100%である衝突事故などでは、

自賠責保険は支払われないようになっています。

つまり「あなたの過失が100%なら自賠責保険は支払われません」

過失が1割でもあれば、保険料は支払われる

では、あなたが一方的に過失がある単独事故ではなく、

お互いに過失が出る事故では、一体どうなのでしょうか?

お互いに過失が出るようなケースでは、

もちろん今度は、相手の自賠責保険から支払われます。

なぜなら、過失割合がお互いにある場合には、

相手にとってあなたの存在は「人のための保険」になるからです。

ただし、過失の割合を細かく決める任意保険と違って、

自賠責保険は過失相殺は行われません。

例えば、右折しようとしていたA車が直進車Bと接触事故で、

A車に乗っていたドライバーが怪我をした。

過失割合はAとBで5:5になり損害額が80万円となった。

このようなときには、A車に乗っていたドライバーは、

B車に乗っていたドライバーの自賠責保険から80万円受け取ることができます。

今回被害者である、A車に乗っていたドライバーの過失は50%だったのですが、

もし今回の事故で、A車のドライバーに重大な過失があった場合には、

減額されるシステムになっています。

| 被害者の過失 | 後遺障害、 死亡の場合 |

傷害、 死亡に至るまでの傷害の場合 |

|---|---|---|

| 70%未満 | 減額なし | |

| 70%以上 80%未満 |

2割減額 | 2割減額 |

| 80%以上 90%未満 |

3割減額 | |

| 90%以上 | 5割減額 | |

また、今回のような事故が、毎回都合よく起こるわけじゃありません。

過失が出るような事故ではなく、単独事故を起こす可能性だって必ずあります。

その為にも、過失に影響されるような自賠責保険だけに頼るのではなく、

任意の保険である「傷害保険」に加入する必要があります。

自動車保険の「人身傷害保険」「自損事故保険」に加入しよう

何度も言いますが、相手がいない単独事故や、

相手がいたとしても全く相手に過失がないような事故なら、

自賠責保険からは一切支払いはされません。

だからこそ、任意保険である「人身傷害保険」や「自損事故保険」に加入する

必要があるのです。

参考:単独事故で自分がケガをしたときの「自損事故保険」特徴と役割

実際に通販型自動車保険の大手である「アクサダイレクト」でも

自損事故保険を販売しています。

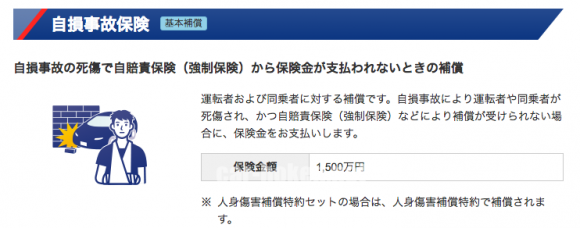

参考:自賠責保険保険

運転者および同乗者に対する補償です。自損事故により運転者や同乗者が死傷され、かつ自賠責保険(強制保険)などにより補償が受けられない場合に、保険金をお支払いします。

最近では「自損事故保険」と「人身傷害保険」また「搭乗者傷害保険」などは、

内容が重複してきているので、保険会社によっての対応が異なりますので、

それぞれの加入している保険会社に確認してみてくださいね。

まとめ

- 単独事故やあなたが一方的に悪いような事故では自賠責保険料は支払われない。

- 過失が1割でもあれば、相手から自賠責保険料は支払われる。

- 自動車保険の「人身傷害保険」などの傷害保険には、しっかりと加入しよう

自賠責保険だけに頼っていると、

もし自分が怪我をしたときに、一切支払いはされません。

「自爆事故を起こしてしまったから保険金は貰えないわー」

ともし諦めているのなら、まずは保険会社に確認することが必要です。

人身傷害保険などの自分の怪我を補償する傷害保険は、

単独事故だろうが、あなたが一方的に悪い事故であろうが一切関係なく、

使える傷害保険なのですからね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。