車を2台以上持っているなら、別々の保険会社で契約するより、ひとつの保険会社で契約した方が割引率が高くなるのをご存知でしょうか?

それが、「ノンフリート多数割引」といって保有している台数が多ければ多いほど安くなる制度です。

ここでは、この割引制度の概要とメリット、また似たような制度である「セカンドカー割引」との違いを解説します。

目次

「ノンフリート多数割引」のすすめ。

2台以上車を持っているならノンフリート多数割引がお得!

まず、ノンフリート多数割引の概要から。

車を2台以上持っているユーザーに対して「保険料を割引します」という制度。

具体的には、三井住友海上の「ノンフリート多数割引」で説明しますが、2台持ちなら3%、3〜5台持ちなら4%、6台以上持ち(いやその時点で金持ちだよね(笑))なら5%と、契約する台数が増えるほど割引率が高くなります。

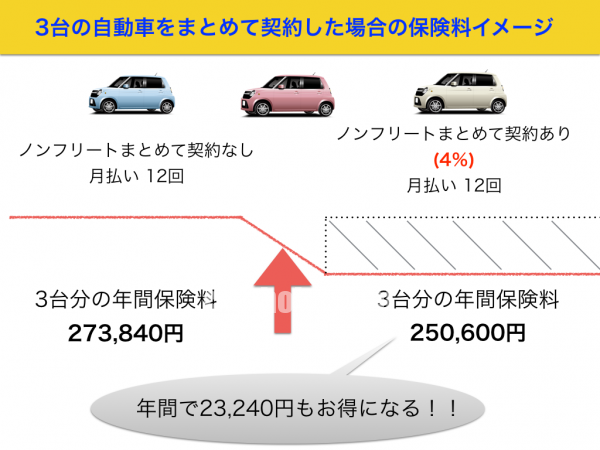

例えば、3台以上の車をまとめて契約したケースでは、支払う保険料が高ければ高いほど保険料の割引金額も大きくなります。

35歳以上ゴールド免許で16等級。 車両保険ありで計算しています。

年間で計算すると約23,000円もお得になります。

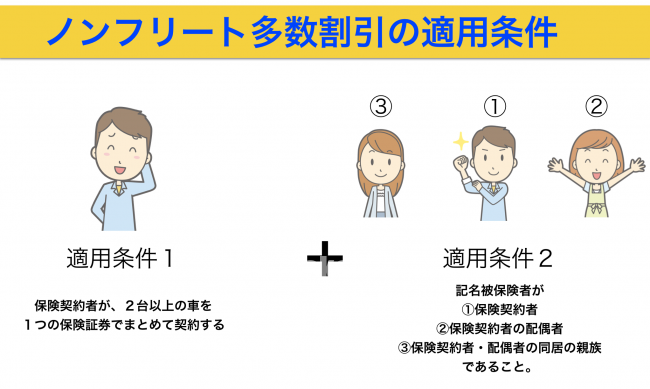

ノンフリート多数割引の適用条件

2台持ちというと、経済的に余裕があるユーザー向けの商品に聞こえてくるのかもしれませんが決してそんなことはありません。

なぜなら、ノンフリート多数割引は、ひとりのユーザーが2台以上契約するのであって、記名被保険者まで問われるわけではないのです。

ノンフリート多数割引制度を利用するには以下の条件が必要になります。

適用条件:1

適用条件:2

①保険契約者(夫)

②契約者の配偶者(妻)

③契約者または配偶者の同居の親族(子)

※もちろん夫と妻が逆でもOK。

つまり、夫婦と子供のそれぞれ3台別々の車を所有していた場合でも、契約をまとめることで割引率が高くなり保険料が安くなるんです。

まあ、スマホなどの家族割のようなものと一緒ですね。

セカンドカー割引との違いに注意する。

「ノンフリート多数割引」に似たような内容として、自動車保険にはセカンドカー割引(複数所有割引)という制度があります。

-

-

2台目以降の車には、セカンドカー割引で自動車保険料を節約できる!

都心では車離れが叫ばれていますが、 田舎では、まだまだ車の2台や3台は当たり前な状況です。 そのため、車が増えると同時に自動車保険にも同じく複数加入しなければなりません。 2台目、3台目の車に自動車保 ...

セカンドカー割引とは、またの名を「複数所有新規割引」という制度で、ある一定条件を満たせば、2台目以降のこれから加入する新規の車に、通常6等級スタートする自動車保険に7等級からスタートできる割引制度です。

つまり、

・ノンフリート多数割引:保険料全体を割引する制度

ということになります。

ただし、セカンドカー割引は2台の車がそれぞれ別々の保険会社でも問題ありませんが、ノンフリート多数割引は同一の保険会社を利用することになるのを忘れないでください。

もちろん、ノンフリート多数割引とセカンドカー割引を同時に適用させることも可能です。

例えば、

(新規契約:三井住友海上) 2台目 6等級 子供も乗るので全年齢補償

↓

(既存契約:三井住友海上) 1台目 20等級 年齢35歳以上補償

(新規契約:三井住友海上) 2台目 7等級(セカンドカー割引) 子供も乗るので全年齢補償

このようにセカンドカー割引を適用させたあと、保険契約者が同一であるノンフリート多数割引を適用させることが可能になります。

ただし、根も葉もない話をしてしまうと、どんなにすぐれた割引制度があってもベースとなる保険料が高ければあまり意味がありません。

それが、通販型自動車保険の存在です。

通販型自動車保険の安さには敵わない。

色々と説明してきましたが、保険料を単純に安くするなら通販型自動車保険のほうが圧倒的に安くなります。

通販型は代理店を介さないからで、これはもう自動車保険の常識です。

それならノンフリート多数割引に無理にこだわらなくても、セカンドカー割引だけで十分に保険料を割引の恩恵は受けられます。

先ほども説明しましたが、セカンドカー割引は別々の保険会社でも構いません。

なので、

(新規契約:ソニー損保) 2台目 6等級 子供も乗るので全年齢補償

↓

(既存契約:おとなの自動車) 1台目 20等級 年齢35歳以上補償

(新規契約:ソニー損保) 2台目 7等級(セカンドカー割引) 子供も乗るので全年齢補償

という契約方法でも全く問題はありません。

40代から50代での保険料が安くなるセゾン自動車「おとなの自動車保険」を父親が契約をして、あまり運転しない「走る分だけ保険料が変わる」ソニー損保の自動車保険を子供が契約するという方法もありです。

確かに、同一の保険会社で安くなる「ノンフリート多数割引」制度も魅力的ですが、価格の面でいけば割引があったとしても「通販型タイプ」のほうが安くなるので、まずは自動車保険一括見積もりなどを使って保険料金を比較してみましょう。

まとめ

保険料が3%から5%安くなる制度は確かに魅力的です。

ただ、ベースの保険料が高ければどんなに良い割引制度も意味はありません。

高額な保険料にどんな割引制度を利用しても高いまま。

ドコモやau、ソフトバンクでどんなに優れたスマホの割引制度を実施しても、MVNOの格安SIMに料金がかなわないのと一緒で、そもそも通販型自動車保険に移行したほうがよっぽど安くなります。

もし、家族全員が同じ代理店型自動車保険の保険会社と契約しているなら、どちらか一方でも通販型自動車保険の保険会社で見積もりをとってみるのがおすすめ。

もちろん、「保険料を安くしたい!」という貪欲な気持ちがあればの話ですけどね。

いずれにしても、見積もりだけでもとってみてはどうでしょう?

「同じ補償内容なのに、ここまで保険料ってちがうの?」って結構びっくりしますから(笑)

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。