自動車保険安くするために必要な方法っていくつかあって、

車両保険の免責金額をつけることもそのひとつだったりもします。

私も新しい車を購入したときには、全てを補償をしてくれる、

一般車両保険は加入しておきながら、

「5-10(一度目事故で5万円負担、二度目で10万円)」の免責金額を設定して、

保険料を少しでも抑えていました。

「5-10」ということは、もし事故を起こした場合には、5万円自己負担しなければ

なりません。

ですが、車両保険の特約の中に「車対車の免ゼロ特約」といって、

車対車の事故を起こした場合には「5万円」の負担を0にしますよって特約があるのです。

とても便利に聞こえるこの特約。

でも、よくよく考えてみると「あまり意味ないんじゃない?」という保険商品なんですよね。

では、解説していきます。

目次

車との衝突すると免責が「0」になる特約

保険契約車と相手自動車が衝突してしまった場合に限り、

車両保険に免責代がかからないようになっている特約なんです。

それではイラストにてかんたんに解説します。

車対車の免ゼロ特約で気をつけつべきチェックポイント

免責代がかからないので、手出し金がなくて車を修理することが

可能になっているこちらの保険なのですが、

もちろん気をつけなければならないポイントをいくつか紹介します。

メモ:相手の車がわからなければ、補償対象にならない

事故を起こした相手の車や、運転者または所有者がわからなければ(当て逃げなど)

補償の対象になりません。

ナンバープレートの番号だけでもわかれば、補償対象となります。

メモ:はじめから免責をつけていないと効果がない

車対車の免ゼロ特約という名の通り、

免責を「5−10」「10ー10」などに設定している場合に限り「免責額がかからない」特約です。

「0−10」のような、元々の免責額を設定していない場合では、このオプションはつけられません。

参考車両保険の「免責」とはなにか?またつけると保険料が安くなる理由

メモ3:1〜6等級の方はつけられない場合があります。

車対車の免ゼロ特約、保険会社によっては、特約としてつけられない場合もあります。

例えば、チューリッヒ自動車保険などでは、

1〜6等級までつけられず、7〜20等級までの商品となっています。

車対車の免ゼロ特約をつけると保険料は全体的にどうなるのか?

By: GotCredit

契約する車や、契約する方の使用状況で変わりますが、

車対車の免ゼロ特約をつけると保険料は、若干ですが上がります。

なので、私は免責は「5−10」で設定していますが、

車対車の免ゼロ特約をつけていません。

なぜかって?

車対車の事故ということは、自分だけが一方的に悪いとは限りませんよね?

そうです。

相手からの過失分が戻ってきた場合には、免責額が差し引かれる計算になるのです。

これが今回の「車対車の免ゼロ特約」の落とし穴でもあるんです。

車と車の事故ではほとんどの場合に、過失割合というものがある

これは便利だ!と思うかもしれませんが、

車対車の事故ということは、

免責代の5万円なんてそもそも取られない可能性だってあるのです。

それは「過失割合からおりてくる相手からの保険金」です。

車対車の事故というのは、相手が停車していない限り、

なんだかんだいっても、100:0というケースはまずありえません。

なので、両車が走行しているということは、

何かしらの過失が生まれることにもつながります。

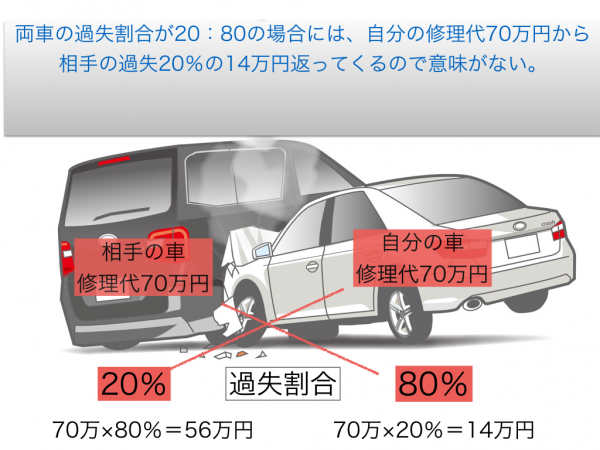

上記のケースでは、自分も相手も修理代が70万円、

過失割合が自分80%悪い:相手が20%悪いという関係で計算します。

自分の自動車損害額70万円×相手の過失20%=14万円が相手から支払われる。

相手からの支払われる保険金14万円ー免責代5万円=9万円という計算が成り立ち、

残りの70万円ー9万円=61万円が車両保険から支払われる。

保険金14万円ー免責代5万円=9万円と、

このように過失割合を計算することになるので、そもそも過失が生まれるケースでは、

車対車の免ゼロ特約を使う必要性があまりないのです。

こうやって考えてみると、車対車の免ゼロ特約って「あまり意味ないんじゃね?」

と思うかもしれませんが、

唯一役に立つパターンが、相手に一方的に追突事故をおこしてしまった場合です。

相手に追突事故してしまったときには便利

相手自動車に一方的に追突をするということは、

こちらの過失が「100%」になります。

100%ということは、相手の保険は関係がないので、

車対車の免ゼロ特約が生きていきます。

なので、一方的に追突事故してしまった場合に生きる保険だと、

考えていいでしょう。

まとめ

一見便利な特約に見えても、

よくよくシチュエーションなどを想定してみると、あまり役に立たないこともあります。

代理店契約では、保険料金があがると保険手数料もあがるので、

代理人によっては、できるだけ「高い」特約をつけらされる場合だってあるのです。

私の意見を言わせてもらえば、「車対車の免ゼロ特約」の必要性を全く感じません。

免責額「5−10」で契約していて、

相手に一方的に追突事故してしまった場合には、

諦めて「5万円」を支払ったほうが早いと思います。

一方的に追突するケースって実はあまり多くないです。

自動車事故では、両車が動いている事故がほとんどなのですから。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。