自動車保険の契約時によく使われる「免責」というキーワード。

この免責っていう言葉、一体どういう意味なのでしょうか。

実はこの「免責」という言葉の意味と内容を理解するだけで年間の保険料を大きく節約することができます。

自動車保険の保険料を少しでも安く抑えたい。なるべく無駄な保険料は支払いたくないなら知っておくべきです。

ここでは、「免責」の意味と、免責金額が設定するとどうなるか。一緒に勉強をしましょう。

契約時や更新時によく出てくる自動車保険の「免責金額」について

免責とはその名の通り「責任の免れる」という意味です。

設定した金額以下の損害額では「保険料が支払われません」

車の保険では免責金額=「自己負担する金額」と覚えておくとわかりやすいかもしれません!

それでは具体例で説明しましょう。

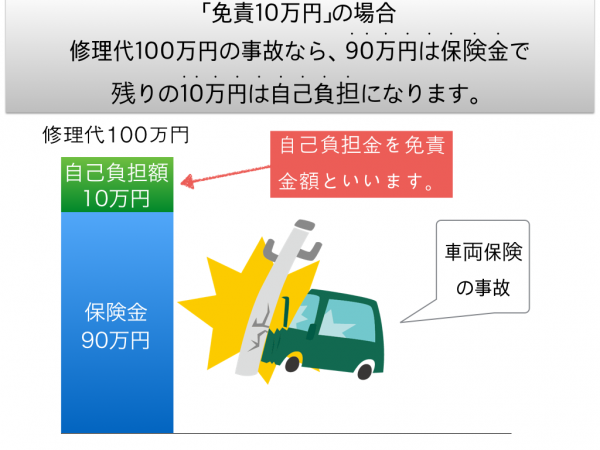

免責金額のわかりやすい特徴「免責10万円をつけた場合」

もし、免責金額10万円に設定したケースを考えます。

100万円の事故が発生したときに保険会社から保険金から90万円補償され、自己負担額10万円必要です。

もちろん、免責金額5万円なら保険金から95万円、自己負担額5万円になります。

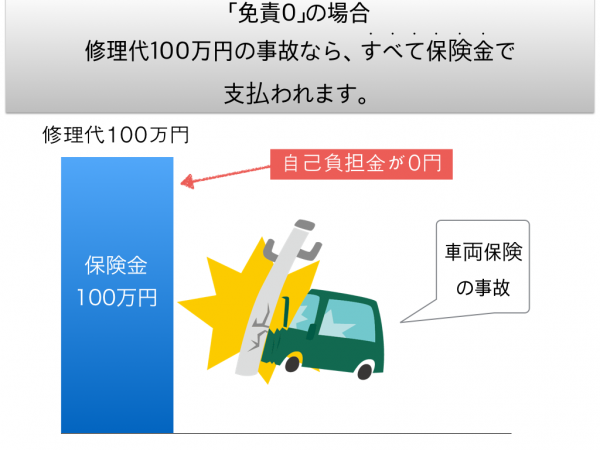

次は、免責「0円」のケースで見ていきます。

「免責0円」のケース。

もし、免責金額0円に設定した場合に、100万円の事故が発生したときに保険会社の保険金100万円すべて支払われます。

ではなぜ、免責金額を設定する必要があるのでしょうか?

免責金額を設定する理由

なぜ、免責金額を設定するのかというと「保険料を安くしたいから」

理由はこれだけしかありません。

つまり、免責金額を高く設定するほど、保険会社の負担が少なくなるので、必然的に「保険料が安くなり節約にも繋がる」

という仕組み。

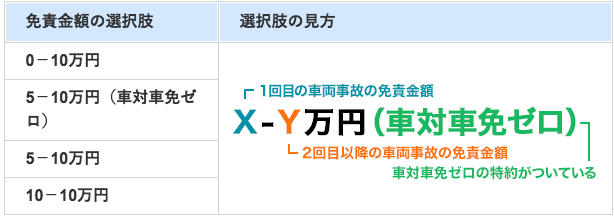

たとえば、通販型ダイレクト保険のソニー損保でも以下のように免責金額が設定できるのです。

ソニー損保では、免責金額を4つのラインナップで設定することが可能です。

特に5−10万円(車対車免ゼロ特約)という、車とぶつかった場合、免責金額が0円になるというプランが人気です。

もちろん「0‐10」<<「5-10」車対車免ゼロ<<「5-10」<<「10-10」という順番で保険料は安くなるので、もし保険料を一番安くしたいのなら免責金額は「10−10」に設定しましょう。

車両保険を外すことは危険です。

でも、免責金額の負担を大きくすることは保険料の節約にも繋がるのでぜひ設定しておきたいですね。

最後に

「免責を10万円にする」「車両保険に加入しない」どちらがより保険料が安くなるのかは「車両保険に加入しない」という選択です。

ですが、保険料の節約だけを考えて車両保険を外すと大きな事故を起こしたとき一切補償されません。

それならせめて免責を設定して保険料の節約に努めよう。

どんなに免責を大きく設定してもたかだか10万円。

車両保険に加入せず、50~60万円級の大きな事故を起こすよりよっぽどマシですから。

大きくかまえましょ。

免責を高めに設定して、その高くなった保険料の分を通販型自動車保険に変えてみると案外プラマイゼロになったりもしますけどね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。