突然の事故に遭遇して相手を死傷させてしまった場合、任意保険よりも先に、

強制保険である自賠責保険から支払いがされます。

ただ、みなさんはいつも車検などで自動的に加入している「自賠責保険」について

どこまで知っているのでしょうか?

公道を運転するものが知っていなければならない「運行供用者責任」と、

不公平な事故に遭遇しても責任を免れることができる「無責3条件」について

説明していきましょう。

運行供用者責任とは?

「運行を支配する者」とわけがわからない用語で説明していますが、

一般的には「車の所有者」を指します。

また利益を得るものという概念で考えると、

従業員が事故を起こした場合にはその従業員の雇い主(会社)が運行供用者になる可能性がありますし、

AさんがBさんに車を貸して事故を起こした場合には、貸した側のAさんが運行供用者になる可能性もあります。

このように、運行供用者の責任範囲を広くすることで、

自賠責保険の補償範囲を広くしているのです。

メモ:運行とはなにか?

「運行」とは、人または物を運送するしないに関係なく、車の装置を用いること(自賠法第2条第2項)

運行供用者の無責3条件

運行供用者は、車の運行によって「他人」を死傷させた場合には、

以下の3条件をすべて立証しない限りは賠償責任を負わなければなりません。

このことを「無責3条件」と言います。

- 1:自分または運転者が車の運行に対して注意を怠らないこと

- 2:被害者または運転者以外の第三者に故意または過失がないこと

- 3:自動車に構造上の欠陥または機能の障害がないこと

例えば、運転者に故意や過失がないと前提した場合を想定しましょう。

車検を受けた数日後にブレーキが全く効かない状況になり、

他人を死傷させた場合、その原因が「車検を実施した整備工場での整備ミス」が立証された場合などには、

運転者の責任は免れることになります。

メモ:他人とは

自賠法での「他人」という定義は、運行供用者に当たる方とその車を運転するものを言います。

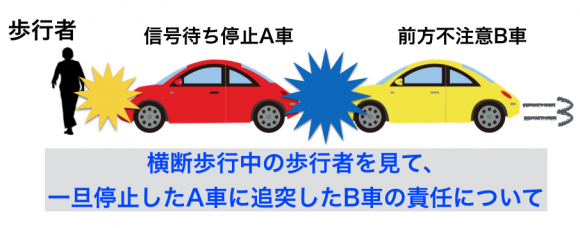

それでは無責3条件を立証する事故とは一体どのようなケースなのでしょうか?

無責3条件の具体的な事例

全く前を見ていなかった前方不注意のB車が追突した。

その勢いでA車が歩行者を轢(ひ)いてしまいその歩行者死なせてしまった。

B車は前方不注意があったために無責3条件1の、

「自分または運転者が車の運行に対して注意を怠らないこと」に当たるので、責任は免れません。

では、A車について考えてみると、

A車は歩行者を見て、一旦停止しました。

また、2の「被害者または運転者以外の第三者に故意または過失がないこと」の

第三者に故意または過失がないことに関してはB車側に責任があります。

また、3の「自動車に構造上の欠陥または機能の障害がないこと」にも

今回のケースでは当たりませんので、A車については「無責3条件」に当てはまるので、

運行供用者責任を免れることになるのです。

自賠責保険だけでは足りない。任意保険でカバーしよう!

このように、どの車がどのような状況で事故を起こしたのか?

責任の所在はどこにあるのかについては、無責3条件を照らし合わせながら考えてみると、

答えはでるのかもしれませんね。

ただ、歩行者を死傷させるような大きな事故で、

運転者の過失がゼロで終わることはほとんどありません。

運転しているドライバーのどこかに必ず落ち度があり、自賠責保険での支払いなるケースがほとんどです。

そうなると自賠責保険だけでは、補償する額が足りなくなる恐れが出てきます。

だからこそ、私たちは自賠責保険の他に「任意保険」にしっかりと加入する必要があるのです。

自賠責保険と違って任意保険の商品では、色々な損保会社を比較してもいいので、

費用はできるだけ抑えて、最低でも「対人・対物保険は無制限」でかけておきましょう。

それが、私たちドライバーが公道を走る最低限の義務だと思っています。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。