自分や家族の怪我を補償「人身傷害保険」のメリット。

更新日:

自動車保険ってなんか複雑で難しくないですか?

私たちが自分の意思で加入する任意保険の中には、

- 対人・対物保険

- 傷害保険

- 車両保険

と分別されているのですが、その中でも

特にわかりにくいのが「傷害保険」だと思います。

対人対物などの「賠償保険」や単独でぶつかってしまった場合の「車両保険」と違い、

傷害保険は「人身傷害補償保険」「搭乗者傷害保険」「自損事故保険」「無保険車傷害保険」

と4つの保険に分けられます。

その中でも最も大切な保険である「人身傷害補償保険」について説明していきます。

できるだけわかりやすく説明していきますからね。

目次

「自分の怪我を補償する」人身傷害補償保険とは

人身傷害補償保険とはなんなのか?

契約車両に乗車中の方が事故で死傷した場合などに、過失割合に関係なく、実際の損害額に対して約款に定める基準に基づき保険金をお支払いします。

対人対物賠償保険は「他人や他人の物」に対して。

車両保険は「自分の車」に対しての保険。

傷害保険である「人身傷害保険」は事故による自分の怪我への保険なのです。

人身傷害補償保険のあらまし

人身傷害補償保険とはかんたんにいうと、

被保険者が単独事故、相手がいる事故などを起こしてしまった自動車事故や、

歩いている最中や、自転車に乗っている最中のもらい事故でも、

補償の対象となる便利な保険です。

車の事故であれば「自動車」でも「自転車」でも「歩行中」ですら補償される。

実際にかかった損害額、例えば治療費や休業損害など、

自分や相手、どちらが悪いかなど過失には関係なく補償してくれる保険なのです。

保険が自由化になる前は、人身傷害補償保険という商品はありませんでした。

なので、自由化になる前には、単独事故を起こして死傷してしまったとしても、

「自分が100%悪い」という理由からまったく補償がされませんでした。

ですから人身傷害保険の主なメリットを挙げるとすれば、

- 運転者の過失は問わない(自分が100%悪くたっても保険金が支払われる)

- 実際に損害額が支払われる。 ※搭乗者傷害保険は定額

- 過失割合に関係ないので示談に手間取らない

- 歩行中や自転車(電車などの交通乗用具も含む)に乗っているお子さんでも保険が適応される

- 契約車だけではなく、他の自動車に搭乗中でも補償を受けられる

など様々な補償を受けることができるのです。

例えば、以下のケースを見てみよう。

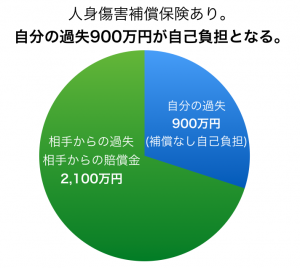

人身傷害補償保険がある場合とない場合のイメージ

人身傷害補償保険がある場合とない場合をイメージしてみよう。

交通事故を起こしてしまい、すべての損害額が3,000万円だった場合、

過失割合が自分と相手で30%:70%とだったとします。

人身傷害補償保険がなしの場合は、

自分の過失900万円については自己負担となりますが、

もしも、人身傷害補償保険がある場合には、

示談交渉などが全く必要とせずに、全額3,000万円保険金が支払われます。

それでは人身傷害補償保険の補償を受けることができる、

被保険者について説明します。

補償を受けることができる範囲について

同居の家族+別居しているが結婚していない子供

人身傷害補償保険の範囲は対人対物賠償保険と似ています。

もちろん契約者本人、さらに妻(配偶者)

ちなみに配偶者は内縁も含みます。

同居の親族や別居の結婚していない子供などが運転していても

保険金の対象になります。

契約自動車に搭乗中の人間

さらには契約自動車に搭乗中の人間についても含みます。

つまり、契約している車であれば、赤の他人でも補償を受けることができるのです。

(運転していようが、助手席、後ろに乗っていようが問題はありません)

ちなみに、とてもややこしい言葉に「搭乗者」と「同乗者」があります。

搭乗者とは、ドライバーを含むその車に乗っている者のことをいいまして、

同乗者とは、車を運転中のドライバーを含まない場合の名称です。

※でも、スタンド・ディーラー・洗車業など、

車取り扱い会社の業務中は被保険者とならないので、注意しましょう。

ただ、人身傷害補償保険については対人・対物保険と違い、

各社で補償範囲が若干違っています。

補償範囲を選択することで、保険料の節約に繋がるのでしっかりと自分にあったプランを選びましょう!

各社で補償範囲が若干違っています。

補償範囲を選択することで、保険料の節約に繋がるのでしっかりと自分にあったプランを選びましょう!

ソニー損保の人身傷害保険は後遺障害ももらえる

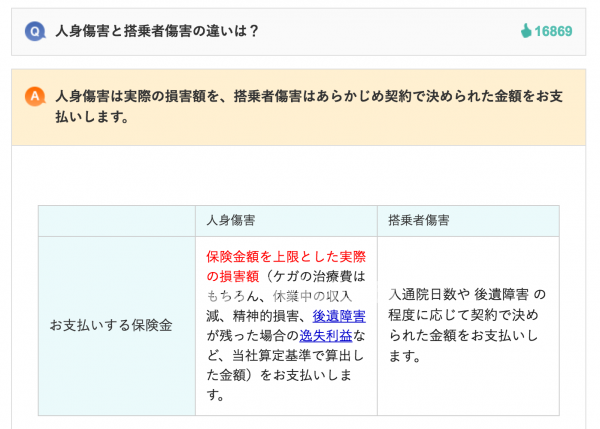

参考:人身傷害と搭乗者傷害の違いは?

ソニー損保の人身傷害保険では、

実際にかかった医療費の他にも、後遺障害なども保険料として

算出してくれます。

自賠責保険の保険料では足りないので、

余裕があれば「人身傷害保険」は必ず加入しておきましょう。

人身傷害補償保険が支払われないケース

今までの話を聞いていると、どんな状態でも保険適用になるように

感じますが、支払いできないケースもあります。

対人対物賠償保険などにもでてきた戦争や内乱などはもう省きますが、

人身傷害補償保険が支払われないケース

①故意や過失。

②無免許運転や飲酒運転

③契約車両で曲技やレースなどで使用

④他の自動車でも保険が適応されると言ったが、身内の車の場合は支払対象外

(配偶者&同居の家族+別居しているが結婚していない子供)

まとめ:人身傷害保険は完全補償タイプである

人身傷害保険とは、つまり過失相殺分をカバーしてくれる保険であり、

自分や家族を守ってくる保険でもあります。

「傷害保険」は確かにわかりにくいのですが、

誰がどのようなシチュエーションにて、補償されるのかを

しっかりと考えていけば、理解は深まるキッカケになります。

- 自分の過失については問われない。

- 子供の自転車事故でも補償される

この辺りが、人身傷害保険の大きなメリットだと感じています。

人身傷害保険は自分だけではなく、家族の怪我を補償するなくてはならない

傷害保険ですからね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。