自動車保険に関して、このような質問をうけました。

このたび転勤になり、車の「使用状況」が変わってしまいます。

今までは、通勤での使用でしたが、今度からは、電車通勤になるので、

保険の内容を「通勤」から「日常&レジャー」に変更しようと思っています。

自動車保険の説明を見ると、日常&レジャーのほうが、

保険料金が安くなるのでは?と思い、このような質問をしました。

今回のテーマは、自動車保険を契約するときに決める、

車の使用目的の変更について答えていきましょう。

自動車保険の使用目的とは?

By: Charlie

まずは最初に復習として、自動車保険を契約するときに交わす、

車の使用目的とはなにか?という答えになります。

参考保険料を節約しよう!自動車保険は仕事や通勤、普段使いで安さが変わる。

契約の途中で使用目的を変更することは可能

結論から言いますと、契約の途中に使用目的の変更は可能です。

「通勤」から「日常&レジャー」に変更した場合には、

すぐにあなたが加入している保険会社に通知しましょう。

また、「日常&レジャー」にするということは、

今までよりも、車に乗る頻度が下がります。

もし次回の「自動車保険更新」まで期間が十分に残っているなら、

若干ですが、月割で保険料が返ってくるメリットもあります。

また、使用目的の変更は、どの損保会社を選んでも、

1本連絡を入れるだけ完了します。

車の運転環境が変わったときなどには、早急に変更しましょう。

一方で「日常&レジャー」から、「通勤」に変更した場合でも、

すぐに損保会社に通知が必要です。

「使用目的」を「損保会社」に正しく伝えないと肝心なときに役に立たない

逆に、保険料が高くなる場合だって想定されますよね。

今まで休日の買い物程度でしか、車を使っていなかったはずなのに、

仕事(業務)で運転するようになった。

通勤から日常&レジャーの変更を忘れていても補償はされますが、

日常&レジャーから通勤に変えていなければ、

もし、仮に事故を起こしても保険がおりない可能性がでてくるのです。

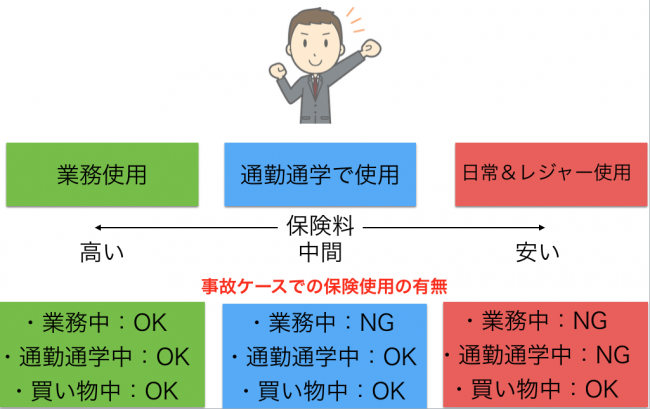

すべての事故をカバーしている「業務使用」なら安心ですが、

「日常&レジャー」は事故状況を選びます。

毎日仕事で使っていながら、保険証券に日常&レジャーと書いてあれば、

要注意ですからね。

事務職から営業職になった場合などには、

十分に想定されることです。

確かに月割で、自動車保険の保険料は上がるかもしれませんが、

保険が使えなくなるよりは、はるかにマシではないでしょうか。

このように、保険会社の「補償の中心となる通知」を怠っていると、

大きな落とし穴に落ちる可能性があります。

環境の変化は、自動車保険の見直すキッカケです。

職場のちょっとした異動だけで、またその「ちょっとを忘れるだけ」で。

人生が大きく狂ってしまう可能性だってあるのですから。

まとめ

車の使用目的は「週に5日以上また、月に15日以上」

という基準があります。

まずは、この基準に沿って使用目的を選んでください。

そして、車の乗り方が変わったらすぐ保険会社に連絡をする!

決して忘れないようにしましょう。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。