自動車保険の人身傷害保険は「相手ではなく自分や搭乗者」に対する補償です。

それは聞いたことあるけれど、掛け金が変われば補償する額も変わってきます。

では実際、満足な補償を受けるためにどれぐらいの補償金額が必要なの?と疑問に思っている人も多いですよね。

対人保険のように「無制限がベスト?それとも最低金額でも問題ないの?」と、金額設定が他の補償とくらべてわかりづらいイメージがあります。

でも、意外と人身傷害保険の補償金額を決めるのは難しいことではないのです。

これから紹介する補償金額の設定方法を知っていれば、頭を抱えて悩むことはありません。

そこでこの記事では、人身傷害保険の補償金額をいくらぐらいにすればいいのか、わかりやすく紹介させていただきましょう!

目次

人身傷害保険の設定金額の目安

人身傷害保険はどれぐらい必要なのか。

結論から先にいうと、5000万円は絶対に必要です。

それなら5,000万円ぐらいがベストかもしれません。

まず、人身傷害の保険金額は、(保険会社にもよりますが)3,000万円から1,000万円単位で1億円までと2億円または無制限で設定することができます。

対人保険や対物保険のように相手に対する保険の補償は、賠償金額が高くなっているので「無制限」が当たり前です。

でも人身傷害保険は自分に対しての補償なので、最低金額の3,000万円に設定している人がほとんどです。

本当に3,000万円で十分なのでしょうか?

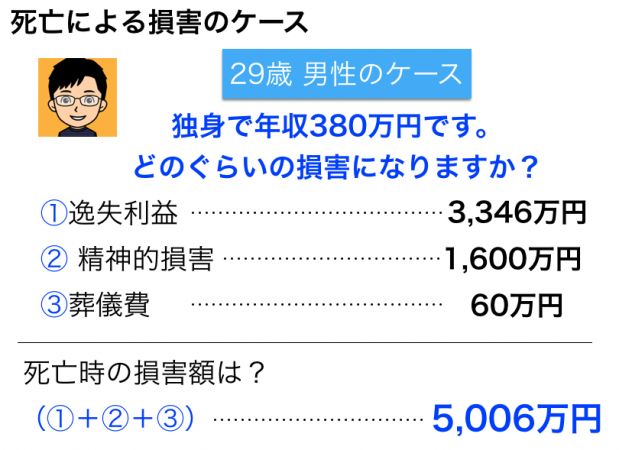

たとえば、29歳男性での損害シュミレーションをしてみました。

もし仮に交通事故により、死亡したケースでは、損害額は5,000万円にもなり、3,000万円では足りないのはおわかりですよね。

こう考えてみると、補償額は5,000万円がベストだといえます。

用語の説明

・逸失利益:後遺障害のために労働能力の一部、もしくは全部喪失したことまたは死亡したことに生じた、将来得られたであろう経済的な利益の損失を言います。

人身傷害保険は年収や収入、家族構成で変わる。

ライフスタイルが違うと必要なお金は変わってきますよね。

先ほどは29歳独身男性・年収380万円の人のシュミレーションをしましたが、全ての人に同じ補償でもいいのでしょうか?

年収や収入が違うケースについて考えてみましょう。

逸失利益には、将来得られたであろう経済的な利益にの損失も含まれることを説明しましたね。

年収が多い人ほど将来得られる金額が多いのは当然です。

ということは、

↓

損害金額も高くなる

↓

人身傷害の補償金額も高く設定した方がいい

となりますよね。

次に家族構成が違うケースをみてみましょう。

自動車保険に加入している人の家族構成は、大きくわけて次の4タイプになります。

どの構成がいちばん生活をするのにお金が必要だと思いますか?

そうですよね、もちろん「ファミリー」です。

扶養する家族が多ければ多いほど、お金は必要になります。

また、若い世代ほど働ける期間が長いので逸失利益が多くなることも簡単に想像できますよね。

どれだけの家族をどのくらいの年数守っていくのか?を考えると、補償金額の設定が重要なことはわかっていただけると思います。

通販型の保険会社でも人身傷害保険の保険料は選べる。

三井住友海上や東京海上日動など、メガ損保といわれる大手保険会社では人身傷害保険の保険料は自由に選択できます。

そこで通販型自動車保険では、人身傷害保険に加入している割合はどうなっているのでしょうか。

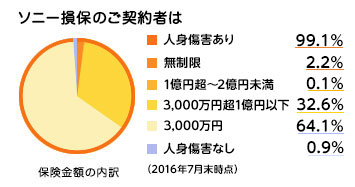

通販型の大手であるソニー損保の自動車保険に加入している人をみてみましょう。

出典:ソニー損保

99.1%の方が人身傷害保険に加入しています。

人身傷害保険はとても大切な補償だというのが数字からもわかります。

では、補償の金額はどうでしょうか?

グラフをみると約2/3の人が3,000万円です。代理人のいないここが通販型自動車保険の注意するところです。

でも約1/3の人が3,000万円を超える補償をつけているところを注目してください。

「でもたった1/3じゃないですか!」と思われるかもしれませんが、裏を返せば1/3もいるのです。

インターネットで取った見積もりや、ディーラーの担当者が作った見積もりの人身傷害の補償を確認してみてください。

通常3,000万円になっているはずです。

人身傷害の補償を3,000万円にしている人は、見積もり通りに自動車保険を契約するケースが多いということ。

つまり、3,000万円を超える金額で契約している人は、ご自身で人身傷害保険の金額を検討して決めたというのがわかりますよね。

人身傷害保険の補償はしっかり考えて必要な金額で設定したいものですね。

「でも、保険料が高くなってしまうのでは?」と不安になるかもしれませんが、保険料が安い通販型自動車保険でも、人身傷害保険の補償金額は選ぶことができます。

人身傷害保険の補償額をアップしても月に数百円。

たとえば、

・16等級、日常レジャーでの使用

・免責なし

の場合、人身傷害保険3,000万円しかつけなかったケースでは月々6,500円。

その一方で、人身傷害保険金額を5,000万円で契約した場合には6,760円とたったの月々260円しか違わないのです。

毎日飲んでいるスタバのコーヒーを1ヶ月に1日やめるだけで、2,000万円も補償をアップすることができるなんてびっくりですよね。

人身傷害保険の補償額まとめ

人身傷害保険は最低でも5,000万円は必要です。

もし家族が多く、事故に対する補償の不安があるなら7,000円万円ぐらい掛けても問題はありません。

その一方で、3,000万円は少々不安があり、少ないと言わざる得ません。

意外と見落としがちな人身傷害保険の補償額ですが、ときに振り返って見直すことも必要です。

なぜなら、自分の身は自分で守る必要があるからです。

もちろん、対人対物とは違い無理をして補償額を無制限にする必要はありません。

生命保険に加入しているのであれば、もしものときに生命保険からも保険金が支払われるので、人身傷害の保険金を高くすることもないですよね。

生保の補償も確認しながら、人身傷害保険の金額を設定しましょう。

それでも「月々の支払額をこれ以上増やしたくない!」とお考えなら、通販型自動車保険に見直しすれば、月々の平均額が約3万円安くなる、自動車保険見積もりの一括見積もりを使って、保険料を比較してみましょう。

それだけで、補償も手厚くなって保険料も下がるので、費用対効果は抜群にあがりますから。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。