「フリート契約」「ノンフリート契約」などと、

保険の仕組みについて調べていくと必ず出現する言葉。。。

「フリート」ってなんやねん!!

これから新規で保険に入ろうと考えているの方は

一応覚えておきましょう。

「フリート契約」と「ノンフリート契約」との違い。

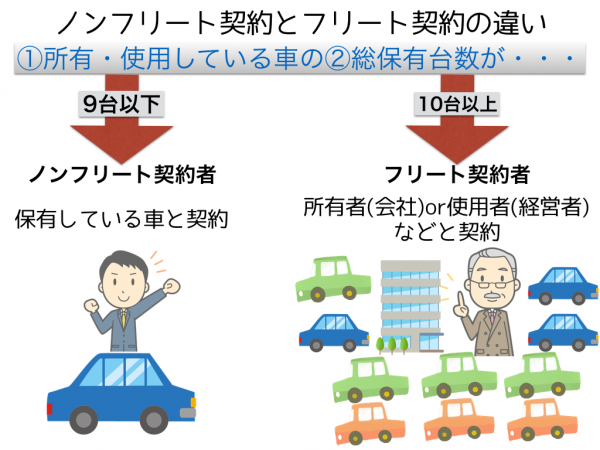

自動車保険に必ず出てくる「フリート契約」と「ノンフリート契約」の違い

逆に10台未満、9台以下の場合には「フリート契約」ではないので、個人ユーザーが自動車保険に契約する場合には「ノンフリート契約」となります。

言葉の意味や内容がわかったところで、

ノンフリート契約とフリート契約の特徴の違いについて

説明していきましょう。

ノンフリート契約とフリート契約の特徴の違いについて

私たちが個人で契約をする「ノンフリート契約」こちらは、

私たちが個人で契約をする「ノンフリート契約」こちらは、「自動車一台単位」との契約になります。

なので、もしあなたがプリウスに乗っているのであれば、

プリウスと契約を結ぶ必要があるのです。

さらに、通勤用の足としてジムニーに乗っているのであれば、

ジムニーにも、保険を掛ける必要があるのです。

(2台目からの場合にはセカンドカー割引が適応される)

もう一方、「フリート契約」の場合について。

フリート契約は「保険契約者単位」での契約になります。

例えば、Aという会社で10台の車を保有しているケースでは、

「所有者」または「使用者」と契約になります。

注意して欲しいのは「保険契約者単位」での契約というのは、

なにも「人」だけではありません。会社でも同様に「契約者」になり得るのです。

フリート契約のメリット

個人で契約をするノンフリート契約にはあまり関係のない話なのですが、

事業などを展開している方にとってフリート契約のメリットを説明しておきます。

フリート契約を結ぶメリットについては、

- 無事故の割引率がノンフリート契約の63%に比べ最大80%近く割引される。

- 全車両に一括して特約をつけることができる。

- 年齢条件に影響されない

フリート契約の最大のメリットは割引率の高さ。

個人で契約するノンフリート契約の20等等級の場合、

最大63%割引が適応されるのに対して、

フリート契約の場合には最大で80%割引にもなるのです。

会社単位で契約する場合には、

お得に割引が適応されるので、活用している企業がほとんどです。

ノンフリート契約とは根本的に考え方が違う

フリート契約とノンフリート契約は根本的に考え方が違います。

個人で契約する場合には「ノンフリート等級制度」の考えに

基づいていくことが保険料節約への道です。

- 保険を使わず年々等級が上がっていけば自動車保険は安くなる。

- 車両保険にを見直してみると保険料を節約できる。

- 年齢条件や使用状況をしっかりと選択すると保険料は安くなる。

- 代理店型自動車保険よりも通販型自動車保険を選択する。

このような、基本的なルールさえしっかり守っていくことと、

等級が上がっていくことで、さらには中間マージンがない

通販型自動車保険を選択することで、どんどん自動車保険は

安くなりますからね。

条件を目一杯引き下げてるのであれば、

是非一度、見積りをしてみてはいかがでしょうか。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。