「本当に必要な自動車保険の特約って何だろう?」

特約とは主契約につけるオマケのようなもので、商品を差別化するため、保険会社独自でオリジナルの商品としても増え続けています。

例えば、

- 人身事故が起きたとき目撃者を発見するための費用を補償する特約

- 車の中に置いてあった「モノ」が損害を負った場合にそれを補償する特約

- 事故にあって入院してペットの世話ができなかった場合に備える特約

など、必要に人には大変便利かもしれませんが、不要な人にとっては「ん?」という特約なんかも中には存在します。

特約が増えるのはメリットです。

でも、それによって「何を選べばいいか」「何が必要なのか」分かりづらくなるデメリットもあります。

誤解を恐れずにいえば、デメリットのほうが多い気がします。

・「不安だから」「万が一のため」にと色々特約をつけてみたら補償が被っていた。

・無駄な特約をつけすぎて知らないうちに保険料が高くなっていた。

良かれと思ってつけた特約が、経済的な重荷になっていたら本末転倒です。

この記事では、すごい種類の数がある自動車保険中で、本当に必要な特約を「3つ」だけに絞って紹介します。

ぶつけた相手とのトラブルを避けたいなら「対物超過特約」は絶対に必須!

まずひとつ目は「対物超過特約」です。

先に結論だけ言っておきますが、対物超過は絶対に加入する必要があります。

なぜなら、事故を起こした相手とのトラブルを防ぐから。

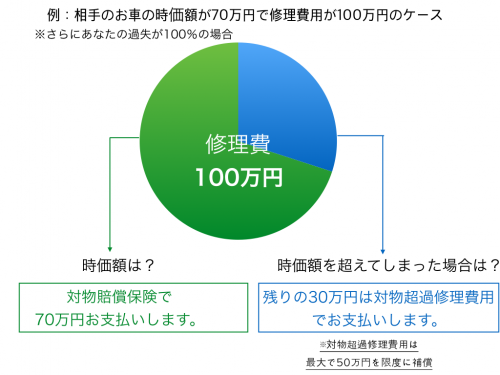

例えば、こちらが一方的にぶつけた場合、相手の修理代は「対物保険」から支払われます。

しかし、対物賠償保険だけでは全額支払われないことがあるのはご存知ですか?

「でも無制限で対物保険入っているから大丈夫じゃないの?」そう思いますよね。

しかし、対物賠償保険では「時価額」までしか補償されないのです。

「時価額」と言うのは現在の車の価値であり、車が古くなるにつれて当然年々下がっていきます。

例えば、相手の車の年式が古く、もしその修理費用が100万円の見積もりが出たとしても時価が70万円なら、対物保険からは70万円しか支払われません。

「差額の30万円は自腹で払わなければいけないの?」そんな不安もありますが、差額の30万円はそもそも支払う義務がないんです。

どんなに相手に文句を言われても・・です。

「じゃあそんな特約いらないじゃんね」って思いますが、そんな単純な話にならないケースも中にはあるんです。

例えば、事故相手が仲の良い友人だったり、会社の同僚・上司・部下だった場合「払わなくて良い」とはいえ、知らないふりをするのは今後の人間関係の悪化にもつながります。

また、お互い連絡先を交換した相手が、チンピラみたいな人間で「追加修理費用支払えよ!」と脅迫まがいのことを言われてもおかしくありません(どんなに法律上支払う必要がなくても)

そんなとき、差額の30万円を補填してくれるのが「対物超過特約」です。

対物超過があれば、1回の事故につき最大50万円まで支払われます。

対物超過は、代理店型、通販型どの保険会社でも用意された加入率の高い商品なので、どんなに保険の中身を削ったとしても絶対に加入が必要な特約です。

関連 : 相手の修理代が時価額を超えた!トラブルを防止する対物保険の特約とは?

ぶつけられたら「弁護士費用特約」が

次に「弁護士費用特約」について解説します。

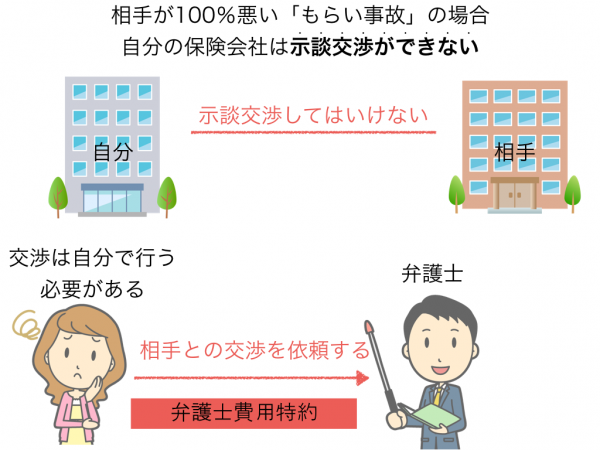

自分が一方的な被害者の場合、自分の自動車保険を使うことはありません。

使用するのは、相手の自動車保険にのみです。

このようなケースでは、自動車保険に自動付帯されている弁護士特約は全く役に立ちません。

なぜなら、自分の保険会社で加入している弁護士は加害者になったときに使えるもので、100%相手が悪いもらい事故のようなケースでは関係ないからです。

つまり、「相手の保険会社が提示してきた補償金額では納得がいかない」ケースは自分が相手の保険会社と交渉をしなくてはならないのです。

「自分が悪くないのに泣き寝入りだけはしたくない、でも、自分で示談交渉をする時間や手間は想像以上に負担になる」

また、自費で弁護士にお願いしても、小さな事故であれば費用倒れになってしまう心配もあります。

そんなときに自分にかわって交渉し、弁護士に使った費用を補償してくれるのが「弁護士費用特約」です。

法律のプロが交渉をしてくれるので賠償金の大幅増額も見込めるし、なによりも時間や労力を使うことがないので普段の生活に影響がない精神的な安定面もあります。

弁護士費用は300万円・法律相談も10万円まで支払われます。

しかも、弁護士費用特約を使っても「ノーカウント事故」で等級が下がる心配もありません。

年間1,600円ほど保険料が上がりますが、我が家に顧問弁護士がいると思えば決して高い金額ではないですよね。

関連 : トラブル対策!自動車事故の被害者だからこそ「弁護士」に相談しよう!

レンタカー費用特約

最後に紹介するのは「レンタカー費用特約」

簡単にいうと「事故を起こしたときにレンタカーを借りられる特約」です。

「ディーラーに修理に出せば代車が借りられるからレンタカー費用特約は必要ないのでは?」と思いますが、ディーラーも車検や点検を予約しているお客様に代車の予定をしているので、すぐに代車に乗ることが出来るとは限りません。

週末ドライバーであれば車が無くても問題はありませんが、通勤・通学や仕事で車を使う方には車がすぐにないのは非常に困りますよね。

レンタカーは最大30日まで借りることが出来るので、修理に時間がかかる場合はその間に代車を準備してもらうことも可能になります。

また、転勤族のように特定のディーラーや修理工場に知り合いがいないケースは、代車を借りるのはハードルが高くなるのでレンタカー費用特約があると安心です。

関連 : 事故っても安心。車両保険で代車(レンタカー)特約は必要か不必要なのか?

まとめ

今回、自動車保険に組み込む必要最低限な特約として「対物超過特約」「弁護士費用特約」「レンタカー費用特約」を3つを紹介しました。

そのうち、レンタカー費用特約は環境によって削っても問題ありませんが、対物超過と弁護士費用だけは絶対に加入しましょう。

もちろん、特約=オプションなので追加料金は必要です。

でも、「保険料が高くなる」という理由だけで、今回紹介した特約をつけないのは非常に危険です。

それが原因で、事故の相手とのトラブルに発展するケースもあるのですから。

もし、追加料金が増えることに抵抗があるなら、特約を削るのではなく自動車保険の節約を目指しましょう。

例えば、自動車保険の一括見積もりなどで保険料を比較して、安くなればそれだけ特約を充実させることもできるのですから。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。