自動車保険について調べているとよく出てくる「同居の親族」

同居している両親や子供なども保険が適応になるかどうか、非常に大切な「補償内容」に関わる問題です。

そもそも同居の親族とは一体どこまでが含まれるのか。

また同居とは一体どこまでが一緒になるのか。

当たり前だと思っていることが案外わからないことがあるますよね。

本日のテーマは同居の親族とは一体どこまでを指すのか、また二世帯住宅などは同居に含まれるのかを説明していきます。

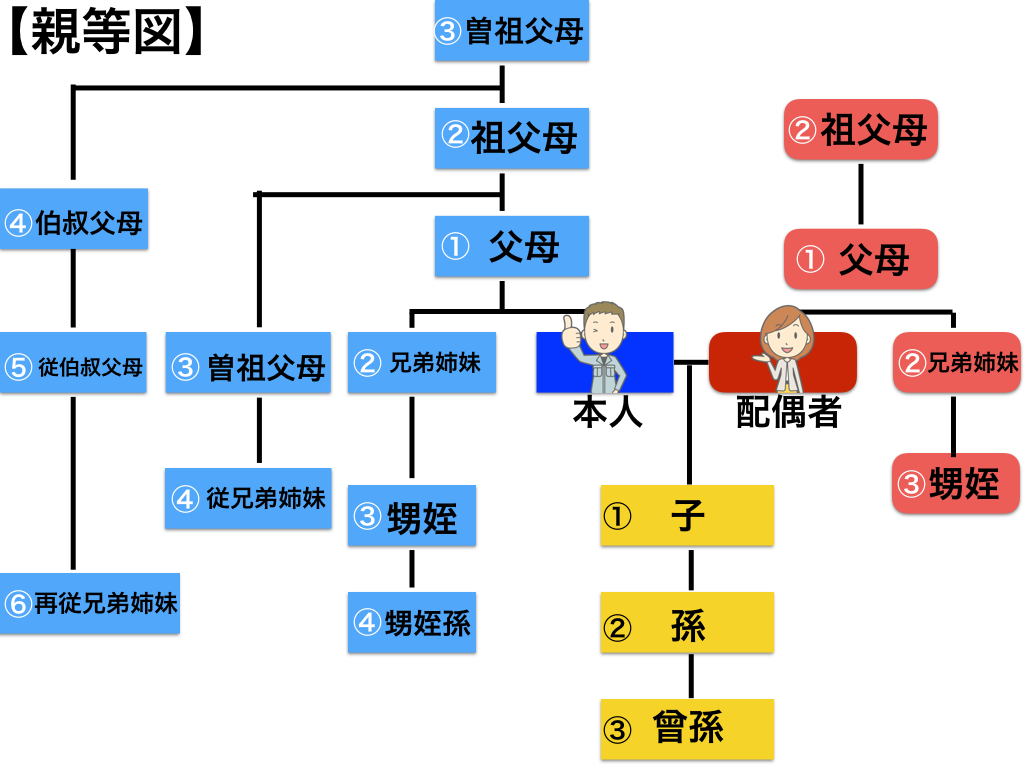

そもそも親族とはどこまでを指すのか?

そもそも親族とはどこまでの範囲を指すのでしょうか。

この明確な基準がわかっていないと補修範囲を勘違いしてしまう場合があります。

法律で定められている、親族の範囲をお知らせします。

法律上、親族とは配偶者、6親等以内の血族および、3親等以内の姻族を全て親族といいます。

イラストにて範囲を示すとここまでカバーしていることになるのです。

こうやってみると、同居の親族という枠組みでは十分に補償範囲があると考えられますよね。

同居とは一体どこまでを指すのでしょうか。

親族はわかりましたよね。

それでは、今度は「同居」とは一体どうこまでを指すのでしょうか。

同居とは、同一家屋に居住していることをいいます。なお、同一生計であることや扶養の有無は問いません。

とのことですので、「同じ敷地内に住んでいるのであれば同居とみなしていいでしょう」

住んでいる場所が同一住所にて建物がすべて一緒の中であれば同居とはみなされることになります。

例えば、二世帯住宅の場合は一体どうなのでしょうか。

子供夫婦と両親で二世帯住宅に住んでいる方々は多いと思うのですが、入り口が別々でも「同居とみなされます」

なので、自動車保険の補償内容の中で、「同居の親族」が入っているのなら、わざわざ別口で加入する必要がなくなるので自動車保険の節約につながります。

また、同居している家族が短期間に別居することがあったときも同居の親族として含まれます。

では、逆に同居の親族として含まれないケースは一体どのような

同居に含まれないケースでは。

それでは、同居に含まれない場合はどういったケースをいうのでしょうか。

- 転勤中にて単身赴任をしている旦那さん

- 同じ場所に住んでいる下宿生

- 同じ敷地内でも別家屋の建物に住んでいる両親

などは、同居の親族に含まれることはありません。

下宿生=他人だからNG

別家屋の建物に住んでいる=別居しているからNG

ということがわかるでしょうか。

このようになんでもかんでも、補償範囲に含まれるという勘違いを生まないように注意しよう。

特に自動車保険な場合には、「予期せぬ出来事から実際支払わなければならない金額が大きい」ためあとから「知らなかった」「勘違いしていた」などは通用しないので、しっかりと理解しておきましょう。

ですが、自分の頭で理解することができた場合には必要な範囲だけを抜き取って自動車保険を節約することができるのですからね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。