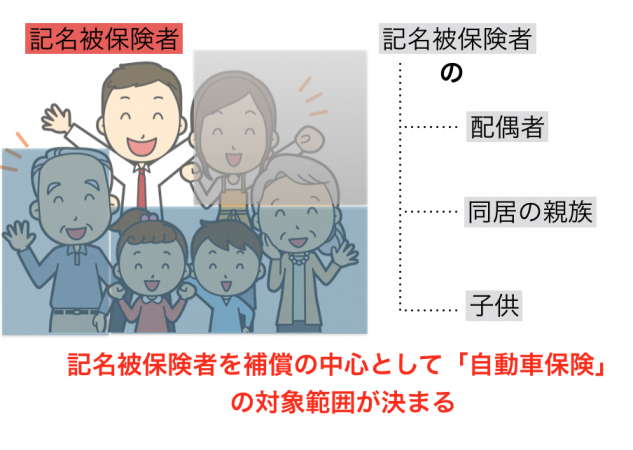

この方を中心として保険金が「おりる」「おりない」などの大切な判断をします。また原則として「主に車を運転する」方が記名被保険者となります。またその車を運転することのある「車の所有者」も記名被保険者となることができる。

自動車保険の用語はわかりにくいと思いませんか?

「保険者」「被保険者」「保険契約者」「記名被保険者」

「もーいや!」ってなりますよね。

でも、ひとつひとつしっかりと理解していけば、

自動車保険などの損害保険商品はそんな難しいわけではありません。

自動車保険について、詳しくなり固定費節約を目指すなら、

必要な知識ですからね!

記名被保険者(きめいひほけんしゃ)とは

記名被保険者は車を運転するメインドライバーで決める

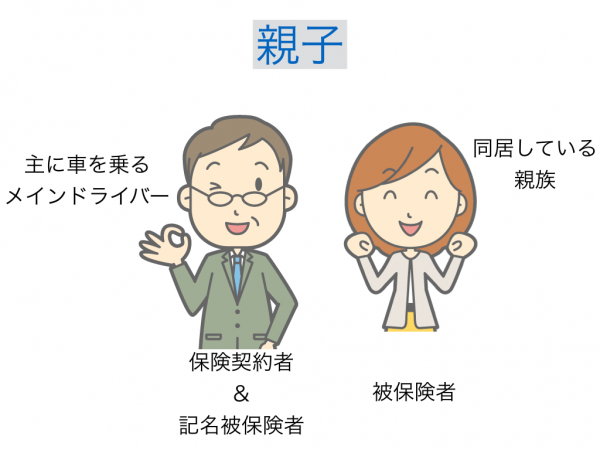

もし親子で同居していた場合に、親が車を所有していて、

主に父親が車を運転しているメインドライバーの場合には、

記名被保険者は「父親」になります。

また、「娘」が主に車を運転するメインドライバーだった場合には、

例え、車が親の持ち物であっても娘を記名被保険者にすることが可能です。

この場合「父親」が保険契約者となるので、

必ずしも「保険契約者」と「記名被保険者」は同一じゃなくても構いません。

ただし、同居しているという条件になるので注意が必要です。

「車の所有者」と「主に車を運転する人」が別々でも構わない

原則として、車の運転頻度の高い方が記名被保険者となると先ほどいいましたが、

必ずしもそうだとは限りません。

実際に車を保有している「所有者」も記名被保険者となることができるのです。

例えば、車を所有して時々運転している「夫」と運転頻度が多い「妻」

この場合どちらを記名被保険者にしても構いません。

当然自動車保険の節約を目的としているのであれば、

保険料がより安くなる方を「記名被保険者」したほうが経済的です。

同じ年齢ならゴールド免許を持っている方のほうが

保険料が割引になります。

でも、割引だけを目的に記名被保険者を考えてみると危険があります。

告知義務違反

どちらを記名被保険者とするにしても、

実態に基づかない事故では「補償の範囲外」とみなされてしまう場合があります。

- 妻が記名被保険者なのに夫が毎日通勤に車を使用している

- 父親が記名被保険者なのに娘しか乗っていない

保険会社の調べによって告知義務違反にみなされ、

「保険金が支払われない」ことも十分に考えられるので、

「主に車を運転する」という原則にしたがって選択しましょう。

答えはシンプルに考えてみるとわかると思います。

「主な運転する」人間が記名被保険者になれば、

自動車保険のトラブルを避けられるのですからね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。