相手を怪我させてしまったときは自賠責保険で十分足りますし、なんかもったいなく感じてしまいます。

もし怪我以上の深刻な事故を起こしてしまった場合には、

対人無制限をかけていたほうが安心です。

また、対人賠償保険は支払額以外にもメリットはたくさんあります。

そのあたり自賠責保険と対人保険の明確な違いを説明していきましょう。

自賠責に加入していれば対人保険に加入する必要はないという誤解

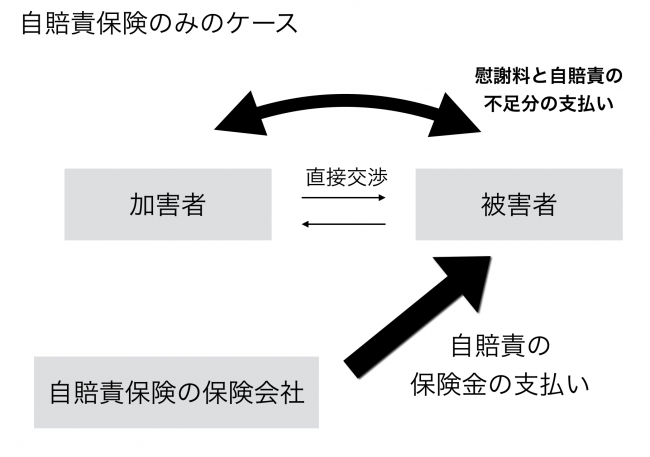

自賠責保険だけの場合

もしあなたが車に乗っていて相手を怪我させてしまったとしよう。

自賠責保険は、人に対して被害を与えてしまった場合に補償される保険なので、

相手が怪我した場合には最大で120万円まで支払われます。

念のため、自賠責保険の支払金額を表にします。

| 事由 | 損害の範囲 | 支払限度額 |

|---|---|---|

| 傷害による損害 | 治療代・休業損害・慰謝料 | 120万円 |

| 後遺障害による損害 | 逸失利益、慰謝料等 | ①神経系・精神・胸部臓器に著しい障害を残して介護が必要な場合 ・常時介護が必要な場合:4,000万円 ・随時介護が必要な場合:3,000万 ②後遺障害の程度により 3,000万円から〜75万円の範囲で保障 |

| 死亡による損害 | 葬儀費、逸失利益、慰謝料(本人および遺族) | 3,000万円 |

治療や通院を含めて120万円以内で収まればいいのですが、

もし相手の治療に200万円かかってしまったのなら、

120万円以外の「80万円」をあなたが負担する必要があります。

保険会社はピタ一文、支払ってくれません汗。

確かに実際の現場では、長期の入院などしなければ、

120万円を超えることなどは、ほとんどないため、

「自賠責保険だけ加入していればいいじゃん」という気持ちも多少は理解できます。

そうは言っても「絶対」という言葉がないのが、

自動車事故であり、相手の賠償金額になります。

事故によっては数億円の賠償請求がでる場合などもあるので、

やはり任意保険である対人賠償保険には無制限でかけておくことをおすすめします。

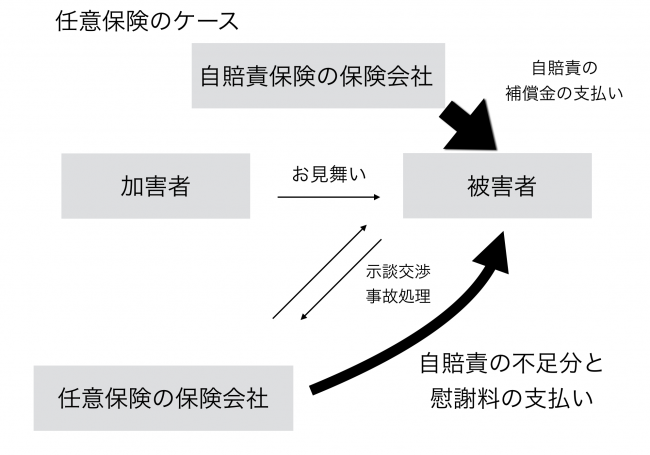

任意保険の支払いフローについて説明をしていきましょう。

任意保険の場合

対人賠償保険は最低5,000円から掛けられる賠償保険になりまが、

ほとんどの方が「対人無制限」でかけていると思います。

対人保険は自賠責保険の足りない分を補填するわけですから、先ほどの例に挙げた、

治療に200万円かかった場合でも、自賠責保険の差し引き分である、

200万円-120万円=80万円は補償されます。

また怪我の補償で仮に1,000万円という大金がかかってしまった場合でも、

1,000万円−120万円=880万円が対人賠償保険で出してくれるのです。

つまり、対人賠償保険を無制限でかけるということは、

誤って事故を起こしたあと、どんな不利な状況だったとしても、

破産に追い込まれる心配はないんですよね。

また、対人保険に加入するメリットはそれだけではありません。

もし事故を起こして保険料を支払う必要があった場合、

↓(足りなかった場合)

任意保険(対人賠償保険)

の順番で支払われることを伝えましたが、

自賠責保険の補償金が出るまでは、遅いとき数ヶ月かかる場合があります。

そうなると、事故の加害者が立て替えしなければならないんです。

さらに、自賠責保険にしか加入していなければ、

- 示談交渉

- 事故処理

- 慰謝料の支払いなど

など、面倒でもある相手との交渉の部分も自分ですべて処理する必要になってくるんですね。

もちろん、事故が原因でトラブルになっても、

自賠責保険と任意保険の保険会社で対応も全然違います。

例えば、自賠責保険の保険会社に相談しても、

「必要最低限」の情報しかくれませんが、任意保険を加入している保険会社なら、

このあたりもしっかりとカバーしてくれるのです。

示談交渉サービスがあれば、

自分と相手の間にしっかりと立ってくれるので、

基本的な礼さえ尽くせば、大きなトラブルには発展しないので余計なストレスを感じることもないでしょう。

まとめ

いずれにしても、自賠責保険だけでは補償範囲が足りないと言わざる得ません。

ですから、自賠責保険の保険料の足りない分を補填する、

任意保険である「対人賠償保険」は絶対に「無制限で加入」しましょう。

※もちろん対物も無制限ですよ!

車両保険などは、自損事故を補償する保険なので、

最悪自己責任で加入しなくても構いませんが、

「対人賠償保険」現在における自動車保険の強制保険ぐらいに考えても大袈裟ではありません。

それが運転する人間最低限の義務なのですから。

ただ、全知全能の神のような「対人賠償保険」ですが、

ちょっとややこしいのが「他人への賠償」の範囲です。

対人賠償保険は「家族は対象となっていない」ので、

もし自分で運転して家族を怪我させてしまった場合には、

補償の範囲外になってしまいますからね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。