車を運転するには、任意で加入する自動車保険(任意保険)は絶対に必要です。

なぜなら、法律で定められた強制保険である自賠責保険では最低限の補償しかないから。

しかも自賠責保険は、人身事故の被害者だけしか補償されず自分の身体や車まで守ってくれないんですよね。

もし仮に自賠責の範囲を超えてしまったら、自己負担するしかなく事故によっては数百万円、最悪では数億円単位の損害賠償請求されてしまうケースだったあるんです。

そんな最悪な事態にならないためにも、任意保険の中でも加入するべき優先順位があることを覚えておきましょう。

この記事では、事故に備える任意保険の優先順位を4つに分けて解説します。

目次

自動車保険で4つに分けてから優先順位を決定する。

優先順位1位:相手への補償

自動車保険でいちばん優先度が高いのがなんといっても「相手への補償」です。

人への補償である「対人賠償保険」と他人のモノへの補償である「対物賠償保険」は必ず無制限で加入しましょう。

対人賠償保険は必ず無制限で加入する。

対人賠償保険

※補償額の目安:無制限

ちなみに、損保協会から出している、対人事故の事故例をファクトブックから引用します。

| 認定総損害額 | 被害者 | 職業 | 被害態様 | 判決年月日 |

|---|---|---|---|---|

| 5億2,853万円 | 男41歳 | 眼科開業医 | 死亡 | 2011,11,1 |

| 3億9,725万円 | 男21歳 | 大学生 | 後遺障害 | 2011,12,27 |

| 3億8,281万円 | 男29歳 | 会社員 | 後遺障害 | 2005,5,17 |

もしあなたが加害者となった場合、交通事故判例によっては「億単位」の賠償責任を負うことになるかもしれません。

そうなると、眼科開業医の方が、お亡くなりになった損害額の5億2,853万円に対して、自賠責保険の範囲では支払額が足りません。

だからこそ、個人で掛ける任意保険には、「対人無制限」で加入する必要があるのです。

対物賠償保険も必ず無制限で加入する。

対物賠償保険

※補償額の目安:無制限

対物賠償保険も損保協会から出している、ファクトブックから引用します。

| 認定総損害額 | 被害物件 | 裁判所 | 判決年月日 |

|---|---|---|---|

| 2億6,135万円 | 積荷(呉服・洋服・毛皮) | 神戸地裁 | 1994,7,19 |

| 1億3,580万円 | 店舗(パチンコ店) | 東京地裁 | 1996,7,17 |

| 1億3,580万円 | 電車・経路・家屋 | 福岡地裁 | 1980,7,18 |

| 1億2,037万円 | トレーラー | 大阪地裁 | 2011,12,7 |

対人事故には及ばないとはいえ、この判例のようにぶつけたことで億単位のお金が発生する可能性があります。

ですから対人賠償保険と同様に対物賠償保険も無制限にするのがポイントです。

優先順位2位:自分や家族の体の補償

相手への補償を無制限でかけたら次に優先するのは、自分や同乗者の身体の補償です。

たとえば「人身傷害補償保険」と「搭乗者傷害保険」があります。

人身傷害補償保険は3000万円ぐらいが目安。

人身傷害保険

※補償額の目安:3000万円〜

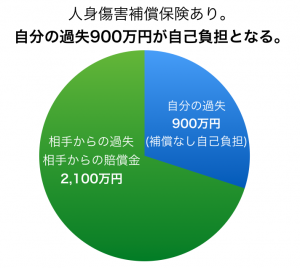

人身傷害補償保険をもし加入していた場合と、加入していなかった場合について説明します。

もし何らかの理由で、交通事故を起こし、すべての損害額が3,000万円で過失割合が自分と相手で30%:70%とだったとします。

人身傷害補償保険に加入していなかったら自分の過失900万円については自己負担となります。

その一方で、人身傷害補償保険に加入してさえいれば、相手とどんな過失で揉めようとも全額3,000万円保険金が支払わるのです。

搭乗者傷害保険は、人身傷害保険の上乗せ補償と考える。

搭乗者傷害保険

人身傷害保険と補償が被(かぶ)るケースがある。

※補償額の目安:0〜500万円

人身傷害保険は実費ですが、搭乗者傷害保険の特徴は定額で補償されること。

どちらをより優先させるのなら、実費分が補償される「人身傷害保険」でしょう。

搭乗者傷害のメリットは、事故後速やかに保険金を受け取ることができること。

具体的には、入院・通院をはじめた5日以上経過した時点が支払われます。

優先順位3位:自分の車の補償

相手の補償、自分や同乗者の補償が完了すれば次に考えるのが、自分の車への補償です。

車両保険

※補償額の目安:なし、もしくは時価

車両保険は対人・対物や人身傷害保険とは違って必要に応じて加入を検討しましょう。

たとえば、買ったばかりの新車・中古車やローン支払っているなら車両保険に加入するべきです。

なぜなら、自損事故を起こして修理費用が莫大な額になってしまったら修理費用がローン上乗せされてしまうからです。

その一方で、車が古くなっていたり、事故を起こしたら買い替えなども検討しているならわざわざ車両保険に加入する必要はありません。

自分の車を補償するだけあり、車両保険は他の補償よりも高額になる傾向があります。

またどうしても車両保険に加入したいけど保険料が気になるなら、

- 車両保険に免責額(自己負担金額)を設定する。

- エコノミータイプなど補償の範囲を限定する。

- 自動車保険の一括見積もり

を利用して保険会社を比較してみる。

という工夫次第で安くすることも十分に可能です。

優先順位4位:特約

優先順位の最後は特約です。

特約とは特別の条件をついた契約で、たとえばいま加入している補償にプラスすることです。

よくある特約の例として、

- ぶつけた相手の時価額以上を補償する:対物超過特約

- 修理日数に応じたレンタカーを借りられる:代車費用特約

- もらい事故で示談交渉をしてもらえる:弁護士費用特約

などがあります。

-

-

自動車保険を加入するとき最低限必要になる3つの特約

「本当に必要な自動車保険の特約って何だろう?」 特約とは主契約につけるオマケのようなもので、商品を差別化するため、保険会社独自でオリジナルの商品としても増え続けています。 例えば、 人身 ...

そのあたりは、保険会社の担当者さん、もし自分でネット契約するならしっかりと吟味して加入を検討しましょう。

自動車保険で優先する項目まとめ

小難しく感じる自動車保険の優先順位は実に単純で、

- 相手への補償である対人・対物は無制限でかける。

- 自分や家族(同乗者)の人身傷害保険は3,000万円ぐらいがベスト。

- 自分の車の補償はケースバイケースによる。

- 特約は最低限でも十分。

この順番で考えるとそこまで難しく考える必要ありません。

とくに1番目の「対人対物補償は必須」で、何よりも優先されなければなりません。

ただいずれにせよ、補償範囲を拡大させていけば同時に保険料も高くなっていくので「何を拾って、何を捨てるのか」はしっかりと考えておきましょう。

でもその前に、保険会社自体の保険料が高ければ工夫しても意味がないので、通販型保険会社を含む保険料を比較サイトなどを利用して、性格な金額を算出してからでも遅くはないのかもしれませんね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。