完全にもらい事故です涙。

走行距離も約20,000kmと少なく、大切に乗っていました。

手放すつもりもなく、できればまた同じ車に乗りたいんですけど、どうにかならないものなんですかね?

賠償の観点からいうと、「現状の状態に戻せば良い」ことになります。

ですから、どんなに思い入れのあり、愛情をかけた車であろうと、

狙って起こした事故ではないため全損になってしまうのは仕方のないこととも言えます。

でも、仮に全損になってしまっても「自分で相場の資料を揃えれば、賠償が受けられることもあるんですよ!」

目次

もらい事故を当てられ損にしないために必要なこと

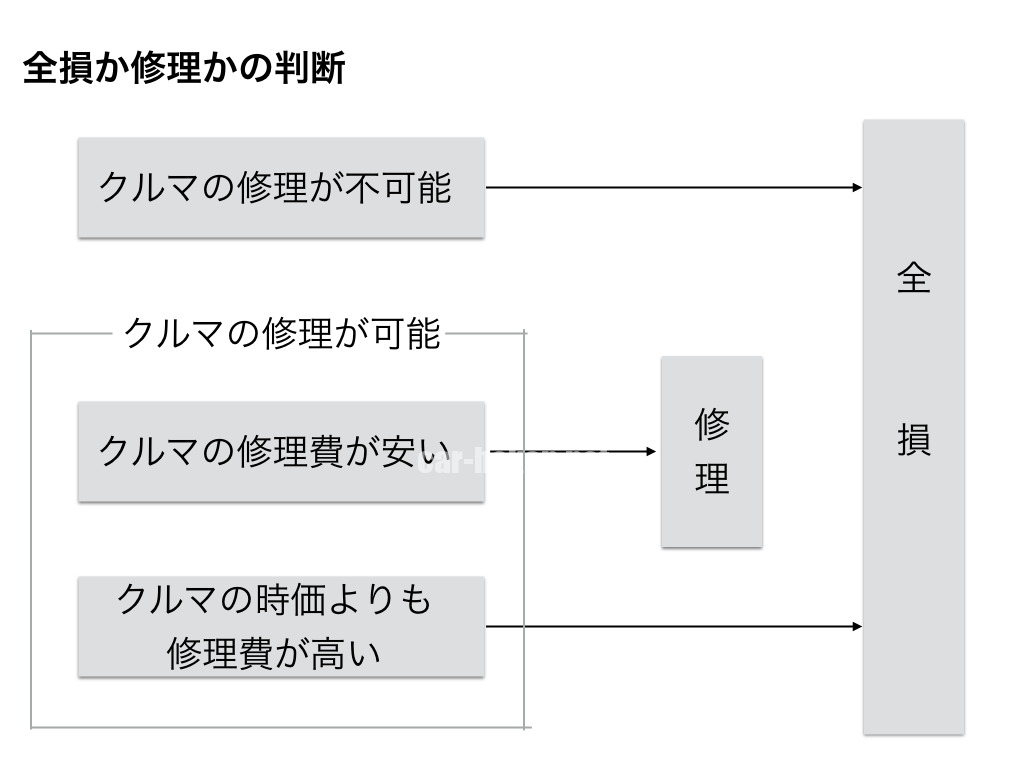

全損か修理するかの目安

まず、古い車や希少車をぶつけられてしまった場合、

問題になるのが「全損」か「修理」なのかという部分でしょう。

例えば、車両価値が30万円しかない車を乗っているときに、

思いっきり追突事故を起こされ、板金の修理見積もりが50万円にかかったとしましょう。

このようなケースでは、30万円しか保険金はおりません。全損という扱いになります。

どんなに不満があろうとも、車の価値に対して、

- 思い入れ

- 購入にいたった背景

- その車に乗っている理由

などは、一切考慮されないのが賠償の考えです。

ただ、全損金額である30万円を受け取って、

中古車に乗り換えるとなっても、市場で販売しているミニクーパーのコンディションは、

1台1台全部違いますよね。

本当に、自分と同じような状態で車が見つかるかどうかもわかりません。

特に今回のように、古いながらも、走行距離が短く状態の良い車種などの判断は特に難しいのです。

自分で相場が乗っている資料を見つけよう

By: Yasuo Kida

では、もし30万円で自分の乗っていた車と同じ状態の車が見つからなかった場合、

どうすればいいのでしょう?

それなら、

「走行距離20,000km程度のミニクーパーだったら示談してもいいよ」

と相手の保険会社に言ってしまえばいいんです。

市場価値が30万円だろうと関係ありません。

事実あなたは走行距離20,000kmのミニクーパーに乗っていたのですから、譲る必要はないのですから。

その年式で、同じ走行距離でミニクーパーが賠償されれば、

多少の不満もありますが、納得もできますよね。

自分で相場が乗っている資料を見つけよう

もし、今回ぶつけられた、

ミニクーパーと似たような状態で、中古車として販売されてあるなら資料として集めとくといいでしょう。

集める資料としては、やはりネットは紙媒体が強いでしょうね。

現在では、ネット中古車販売店の「ガリバー」や「ビッグモーター」も豊富な中古車を揃え、

相変わらず「GOO」や「カーセンサー」など中古車雑誌なども充実しています。

もし、ぶつけられた車と似たような車が、

雑誌やネットなどに掲載されていたらすぐにプリントアウトをして、

裁判所も納得するような相場の資料を見せて提出してしまえばいいんです。

マニアックな車や旧車に乗っている方だけではなく、

古いながらも思い入れのある車に乗っていた場合でも、

決して泣き寝入りしてはいけません。

資料さえあれば、保険会社から支払いを受けることができるんですね。

思い入れはあるが廃車寸前の状態ならどうなる?

一方で、もし思い入れだけはあるが、

実は廃車寸前になるほど、ボロボロの状態だったどうなるのでしょうか?

30万円の市場価値があるのにも関わらず、

中古車としては10万円の価値しかなかった場合などです。

実はこのような場合は「普通のコンデション」の中古車として扱われます。

ですから、ボロボロで故障寸前のミニクーパーだったとしたら、

思い入れは一旦脇に置いて考えると「得をする」ことになるんです。

もちろんこれは、被害者側に立った「対物保険」の場合です。

こちらがぶつけてしまった「車両保険」の場合とは事情が異なりますので注意しましょう。

ぶつけた方、ぶつけられた方、両方の立場の違いで保険会社の対応も変わるので、

主張する部分については、遠慮する必要はありませんから。

余談にはなりますが、もし自分が相手にぶつけてしまい、

今回と同じように相手の修理代が時価額を超えてしまった場合の為に、

「対物超過特約」といった、相手の修理代の穴埋めをするための特約もあります。

関連:相手の修理代が時価額を超えた!トラブルを防止する対物保険の特約とは?

現在では、対物超過に加入している方も多いことから、

もしも時価額が超えてしまった事故でも、相手が加入してれば大きなトラブルには発展しないようになっています。

今回は、当てられたほうですが、

状況によっては逆にもなるので、対物超過は加入しておいたほうがいいですよ。

全損時にもらえる保険金

今回のように、市場価値が30万円の事故でも、

30万円しか受け取れないわけじゃありません。

実際に30万円の中古車を購入しようとしても、ナンバープレートを取り付けて登録するのなら、

30万円じゃ足りないですよね。

実際には、全損になっても以下のような経費を保険会社に請求できます。

- 全損車両の評価額

- 車検登録法定費用

- 自動車取得税

- 代車費用

- 残存車検費用

- 自動車重量税

これらの経費はあなたが負担する必要はありません。

新しい車に乗れるまでの費用はすべて相手の保険会社に請求しましょう。

もちろんレンタカー代なども全てですからね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。