自賠責保険の保険期間が、

余分に「1ヶ月」多く掛かっているのはなぜでしょうか。

例えば、新車購入時には「36ヶ月ではなく、37ヶ月」また、

車検のときなどには「24ヶ月ではなく、25ヶ月」というケースがあります。

自賠責保険は、次の車検期間まで掛っていれば問題がないはずですが、

この「余分な1ヶ月」多く掛ける意味と必要性について説明をしていきます。

自賠責保険が「13ヶ月」「25ヶ月」「37ヶ月」と1ヶ月間多く掛ける理由

まず、強制保険と言われている自賠責は、

車検が切れてしまうその瞬間まで、

「有効期限がきれることなく」掛かっていなければなりません。

なぜなら、自賠責が切れた自動車は公道を走ってはいけないからです。

これが任意と言われている自動車保険との決定的な違いです。

まずが、この事実を前提として話を進めていきますね。

もし後日、保険期間が足りないという事態が発覚した場合、各陸運局から処分の対象となる場合があります。

自賠責保険と車検の有効期間が違う

わかりやすいように、新車購入時について説明していきます。

※3ナンバーや5ナンバー車。

車を購入すると、購入先の保険代理店は

3年後の車検時期まで自賠責保険を掛ける必要があります。

なぜなら、自賠責保険は強制保険なので、

無保険の車は公道を走行してはいけないからです。

それなら、「自賠責保険期間は36ヶ月でもいいんじゃない?」と思うかもしれませんが、

ここがポイントになるのです。

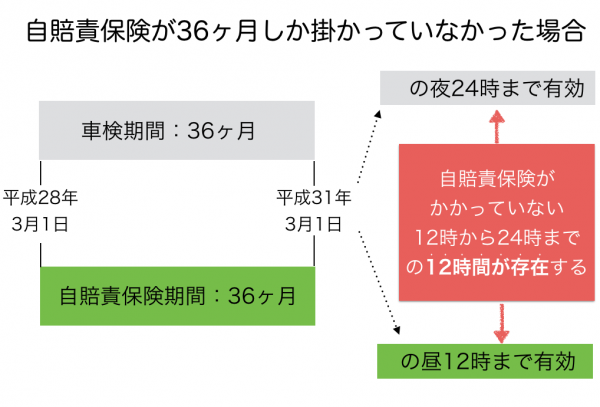

- 車検が切れるのは車検満了日の夜24時。

- 自賠責保険の有効期限が切れるのは、自賠責満了日の昼の12時。

いいですか?つまり、新車を購入して3年後の同じ日に車検を受けてしまった場合、

自賠責保険がかかっていない空白の12時間が生まれてしまうわけなんです。

では、もう少し詳しく解説していこう。

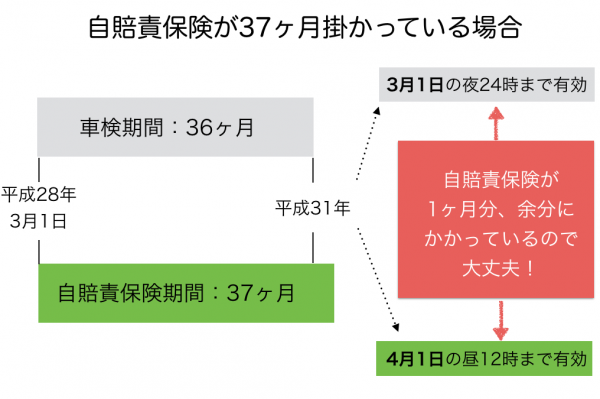

新車購入時には37ヶ月

平成28年3月1日に登録になった新車で説明しましょう。

新車が登録(納車)になったその日から、自賠責保険はスタートします。

なぜなら、登録したということは「ナンバープレート」が発行されているので、

公道を走行する可能性があるからです。

当然車検満了日は、登録日から3年後の、

平成31年の3月1日になり、車検が切れてしまうのもその日の夜の24時になります。

ですが、自賠責保険は先程の説明の通り昼の12時で有効期限切れとなり

効果がなくなってしまい、無保険状態となるのです。

無保険状態で走行して、仮に事故を起こしてしまうと

保険を一切使用することができません。

そのため、「無保険状態にならないための対策」として、

自賠責保険を1ヶ月多い37ヶ月にて加入する必要があるのです。

自賠責保険が37ヶ月で掛かってさえいれば

車検が切れてしまう、夜の24時までカバーをしてくれるので、

車検の有効期限が残っているのに、自賠責保険が掛かっていない状態。

つまり「無保険状態」にならないので、法的にも問題がないのです。

つまり自賠責保険を1ヶ月多くかける理由は、

車検満了日まで、自賠責保険をカバーすることであり、

無保険状態を作らせない行為とも言えるのです。

このような理由から新車購入時に、

3ナンバーや5ナンバーの初回車検3年間の自動車は、

自賠責保険を36ヶ月ではなく、37ヶ月でかけて、

また、1ナンバーや4ナンバーの初回車検2年間の車は、

12ヶ月ではなく、13ヶ月という自賠責保険を掛ける必要があります。

では、次に車検を受けることを忘れてしまい、

自賠責保険の期限がきれてしまった車については、

自賠責保険を24ヶ月だけで足りるのでしょうか。

車検が切れてしまったときは、ケースバイケース

車検が切れてしまった場合でも考え方は同じです。

重要なポイントは、車検が切れてしまっても自賠責保険が残っているのか?

これが重要です。

例えば、車検満了日が3月1日で、自賠責保険の満了日が4月1日だったとしましょう。

車検が切れてしまっても、3月1日から3月31日の間に車検を受けてしまえば、

自賠責保険の保険期間は24ヶ月で問題ありません。

なぜなら、自賠責保険の有効期間は4月1日まで残っているからです。

でももし仮に、車検が切らしたまま1ヶ月経過してしまい、

4月1日以降に車検を受けてしまった場合には、

24ヶ月間の保険期間では、次の車検までの有効期限が足りなくなるのです。

次の車検まで自賠責保険期間が足りない。

このようなケースでは、やはり24ではなく、25ヶ月掛ける必要があります。

つまり、自賠責保険を「新車購入時に37ヶ月後」かける理由も、

「車検が切れて25ヶ月後」かける理由も、

すべては「自賠責保険が足りているのかどうか」だけという単純な話だけなのです。

まとめ

自賠責保険を「1ヶ月間」余分に多くかけている理由を難しく考えないようにしましょう。

単純に、

- 自賠責保険が次回の車検まで足りなくならないようにするため。

- 自賠責保険は「1日単位」で掛けることができず、最短でも「1ヶ月単位」でし掛けられないため。

これだけの理由です。

また、あなたが「持ち込み車検」にて、自賠責保険を持ち込んだ場合に、

間違えて保険期間を足りなくなったとしても、1ヶ月単位で追加することも可能です。

(費用は割高になりますが。。)

さらに、「125cc超から250cc以下」のバイクは、

車検制度自体が存在していないので、

「1ヶ月」という中途半端な期間で自賠責保険を掛けることはないですからね。

なんども言いますが、「自賠責保険の余分な1ヶ月」は、

車検期間と密接な繋がりがあるんです。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。