日本国内で車両火災が、1年にどのくらい起こっているのか知っていますか?

実は、約4,000件も起こっています。

自動車の性能がよくなってきており、年々減少はしているのにもかかわらずこの数字。

1日で約11台の車が火災にあっている計算になります。

その数字をみて「そんなに少ないのなら自分にはあてはまらないから大丈夫」となどと思っていません?

しかし、タバコの不始末や、車両の配線ショートして炎上するだけじゃなく、物騒な現在では放火が原因の車両火災は全体の約10.9%にもなっており、明日は我が身かもしれません。

もし、何らかの理由で、自分の車が燃えてしまったらどうすればいいのか。

また、車を保管している車庫やカーポートなど建物についても同様で、「自腹ですべて直さなければいけないの?」かと不安にもなります。

そこで今回の記事では、車両火災で車と建物に損害があったら自動車保険は使えるのかについて詳しく解説してきましょう。

目次

火災被害による「自動車」と「建物」の保険

車両火災は車両保険の対象となる。

一般的には車が炎上したケースでは車両保険を活用して、車を修理することができます。

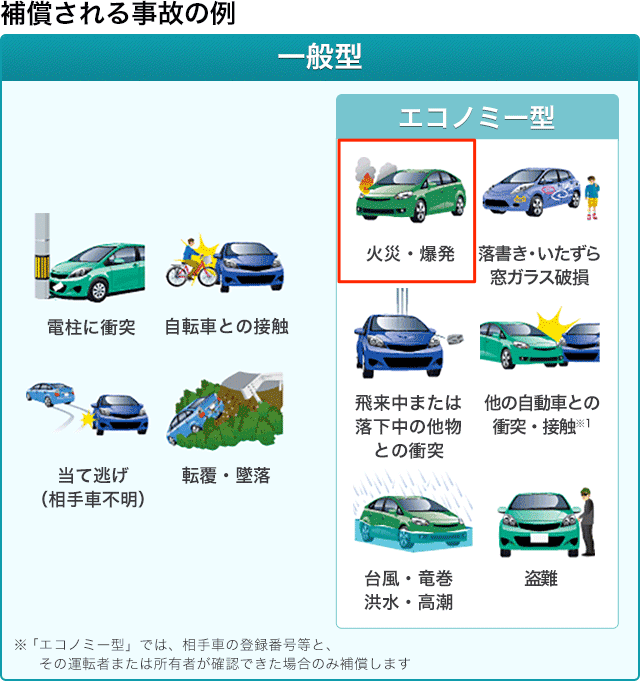

ソニー損保の補償内容についてのページに書いてありますが、補償されるケースを下の図で確認してみましょう。

一般型・エコノミー型どちらの場合でも車両保険で直すことができるのはありがたいですよね。

ただし、車両保険で補償されないケースもあるので注意が必要です。

一応違法改造車については、車両保険を使うことはできませんが、炎上したあと本当に違法改造車かどうか判断できるのかについては微妙です。

また、整備不良で火災が発生したケースも補償はされません。

たとえば、室内のオーディオシステムを組んで、配線を剥き出しにした状態でそれが接触ショートして、それが原因で火災が起きても車両保険の対象にはなりません。

このあたりは、普段から車の整備を怠らないようにすることが大切で、電気的な修理、取り付けについては自信がないなら専門家に任せたほうがいいですね。

故意の火災なら車両保険の対象から外れる。

また、当たり前ですが、自分で放火しても、車両保険は使えません。

そんなことをする人はいないと思いますが、保険金目当てで放火するバカな人間もときにはいます。

そんなの保険金はおりるわけありませんよね。

その他たとえば、タバコの不始末で炎上したケースでは車両保険が利用できますが、火事になりそうだと思ったのにそのまま放置して火災が起きた場合は、重過失となり車両保険では補償はされません。

車両保険だけではありませんが、わざとつまり故意のケースでは補償されないことを肝に銘じておきましょう。

地震や噴火による火災も車両保険の対象から外れる。

そして、一番注意してほしいのが、地震や噴火が原因による火災では車両保険の補償対象外になるということです。

その代わり、自分の車両保険にもし「地震・噴火・津波危険車両全損時一時金特約」などが付帯していれば、全損した場合につき、50万円もしく車両保険の補償額の安い方の金額が支払われます。

地震が多い日本では、車両保険をつける際に地震・噴火・津波に備えて、車両全損時一時金特約の加入を検討してみるべきです。

ただし、あくまでも「全損」したときに限られることを念頭においてくださいね。

物置や車庫の火災は車両保険は使えない。

それでは、もし車と一緒に燃えてしまった車庫や物置は車両保険で直せるのでしょうか?

実際にこのミラココアも、車両本体と同時に車庫も萌えてしまったのです。

残念ながら、車は車両保険で治せても、車庫やカーポートなど建物については車両保険の対象から外れます。

車両保険は、あくまで車に対して補償する保険。車以外には使用することはできません。

ですから、車両保険では物置や車庫の修理代は支払われないのです。

「じゃあ建物は『物』になるから対物保険を使ってもいいのでは?」そう思う方もいるはず。

しかし、対物賠償保険は「他人の物」に対しての損害を補償する保険です。

自分や同居する家族の持ち物である車庫や物置は、他人の物ではないため対物保険でも直すことはできません。

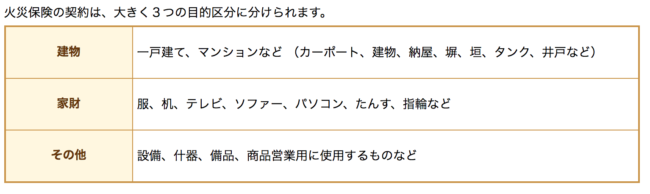

車庫やカーポートは火災保険を使って修理する。

上の表にかかれているように、建物を補償対象にしていれば車庫は火災保険で修理することができます。

家財やその他も補償対象になっているのであれば、車庫の中に置いてあった物も補償されるので火災保険の補償内容も確認しておきましょう。

なぜって自動車保険は毎年見直している方も、建物の補償である「火災保険」は見直さずそのままというユーザーが非常に多いです。

自動車保険同様、火災保険も保険会社によって保険料が違います。

もし、火災保険料で悩んでいるなら火災保険の一括見積もりなど利用すれば、保険料の節約につながりますし、火災保険も複数社から見積もりをとって比較してみると保険料の違いにびっくりするはずですから。

まとめ

今回は車の火災についてご紹介しましたが、同じ損害でも自動車保険で補償されるケース・補償されないケースがあります。

どのようなケースが補償されるのかよくわからないときは、契約している保険会社のサイトを確認したり、問い合わせたりして把握するのも大切ですよね。

また、保険会社によって同じ補償内容でも補償されるケースが違う場合があります。

複数の保険会社の補償パターンを比較して、自分のライフスタイルにあった自動車保険を契約したいものです。

火災保険と同様に、自動車保険の比較サイトを使えば、補償パターンだけではなく保険料も比較できます。

補償内容と保険料をあわせて比較すれば、自分に合った、いや自分にしか合わないようなベストな自動車保険がきっとみつかりますよ。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。