免許をとって「早く車を運転したいな」と、ワクワク気分が止まらないドライバーのみなさん。

自動車保険に加入してから車を運転するのは、ツルツルの路面の上でスノースパイクを履いて出掛けるようなもので、万が一のためにも絶対に必須。

ところで、自動車保険に新規で入るときは誰でも同じ条件だと思っていませんか?

実は、運転者の年齢によって保険料は変わり、しかも若いドライバーほど割増料金になってしまうのです

どうして年齢によって新規加入で割増になるのか。

この記事では、若者が自動車保険に契約すると割増になる理由と、少しでも保険料を抑える対応策について解説します。

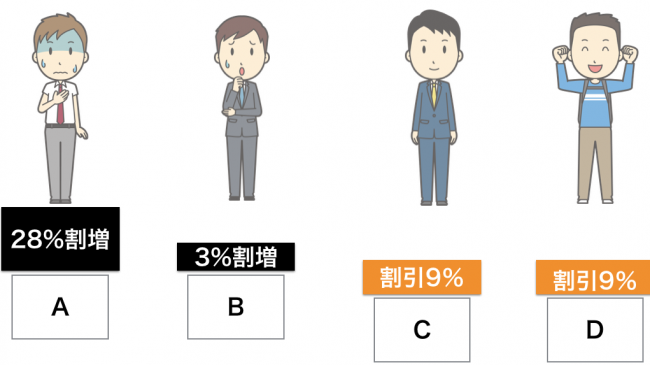

若者が新規で自動車保険に契約すると割増料金が適応される。

まずこれが割増・割引料金における保険会社すべてにおける絶対的なルールです。

B・・・新規契約で「21歳以上補償」の契約・・・新規契約3%の割増

C・・・新規契約で「26歳以上補償」の契約・・・新規契約9%の割引

D・・・新規契約で「35歳以上補償」の契約・・・新規契約9%の割引

上の表をみてびっくりしませんでしたか?

同じ新規契約なのに「年齢問わず補償」や「21歳以上補償」では、割増料金が適用されます。

そもそもなぜドライバーが若いと新規契約の保険料は割増され高くなるのでしょう。

若いドライバーが保険契約したら「保険会社」はこう思っているんです。

若いドライバーだろう?= 免許を取って間もないだろう?= 運転経験が浅いだろう?= 事故率が高くなる!!

事故率が高くなるドライバーは、自動車保険を利用する頻度が増します。

自動車保険を利用すると、保険会社は保険金を支払わなければなりません。

当然保険金を支払うリスクが高いドライバーの保険料は高くなりますよね。

ですから、若いドライバーの保険料は割り増されて高くなるのです。

免許を取りたての方は少ないので、保険会社としても保険金を支払うリスクも下がるため割引が適用されています。

将来はもっと高くなる可能性がある。

当初表のAに該当する「年齢問わず補償」条件契約の割増は20%が限度でした。

でも通販型の安い保険に対抗するため、自算会両立が平成10年に改定され、中高年者の保険料が安くなったのに対して、若年層は高くなってしまいました。

若年層の保険料は今後どうなるのでしょうか?

将来的にはもっと高くなる可能性があるのです。

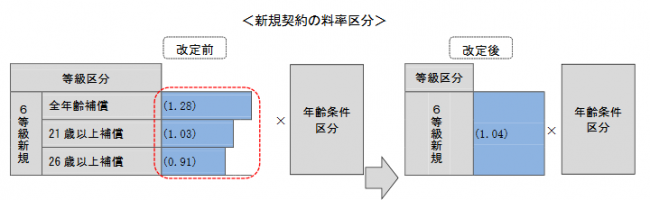

2018年以降は新規等級での年齢条件区分が廃止され、新規契約は年齢にかかわらず一律4%の割増になります。

上の表を見ると、改定後は年齢に関係なく同じ割増になっていて、若いドライバーの保険料が安くなるように見えます。

しかし、等級にかけられている「年齢条件区分」という存在が不気味ですね。

保険会社によって違いがありますが、当然「年齢問わず補償」や「21歳以上補償」の契約では、年齢条件区分の係数が大きいため結果として保険料は高くなります。

今後若年層の事故率がさらに高くなったりしたら、さらに年齢条件区分の係数が大きくなる可能性が否めません。

また、運転者限定の「家族に限定する」契約方式も廃止が決定されました。

そのため「家族限定特約」がなくなり、「本人・配偶者限定特約」だけになります。

若くして結婚をする人もいらっしゃいますが、免許とりたての若いドライバーはほとんどが独身で、家族限定特約つけ付帯して保険料をさげていました。

よって、付帯する特約がないので保険料は高くなってしまいます。

だからこそはじめは安い自動車保険に加入する必要がある。

せっかく免許を取ったのに、保険料が高いからという理由で車の運転をあきらめたくないですよね。

だからこそ若いうちには保険料が安い通販型の自動車保険に加入する必要があります。

「通販型の自動車保険?」と思ったドライバーさんもいることでしょう。

通販型自動車保険はダイレクト型とも呼ばれている自動車保険で、代理店を通さず損害保険会社と直接契約するタイプの自動車保険です。

ソニー損保やイーデザイン損保などインターネットで申し込む自動車保険のCMを一度は見たことがありますよね。

そのタイプの自動車保険です。

どうして、通販型の自動車保険だと安くなるのか説明しましょう。

- 代理店を通さないので、保険料に代理店手数料などが追加されないため。

- インターネットで申し込みをするため、必要以上な人件費や契約書のペーパーなど保険会社のコストを最低限に抑えることができる。

- 走行距離によって保険料が設定されるケースでは、あまり車を運転しない人ほど保険料は安い。

- インターネットで申し込むだけで、インターネット割引が適用される。

- 保険証券をPDF送信または、マイページから閲覧することでペーパーレス割引でさらにお得。

保険料が安いからといっても、ロードサービスも充実しているし、事故対応力・補償内容も代理店型自動車保険と差はないので、安心して加入することができます。

しかも今では、通販型自動車を扱う合計20社の保険会社を一括で見積もりできる自動車保険一括で見積もりというサービスも充実しています。

まとめ

若いドライバーが新規で自動車保険に入ると高い理由がわかって頂けましたか?

でも、どんなに保険料が高いからといって、自動車保険に加入しないのは絶対「NG」です。

無保険車で事故をおこしたら、リアルな地獄をみるような生活が待っています。

自動車保険は、万が一に備えるお守りのようなものです。

だからこそ、無駄な出費を抑えて少しでも保険料を安く抑えることに力を注力するのが1番効果が高いんですよね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。