「車両保険を外して、保険料の負担をできるだけ減らしたい」

特に車両保険は、自分の車を補償する保険なので保険料の負担が大きくなる傾向にあります。

「保険料の負担が大きいなら、車両保険を外して対人対物無制限だけかけておけばいいのではないか?」

もちろん、車両保険を外すと保険料はグッと下がるので支払いは楽になりますが、しかし車両保険を外すことで失うものも同時にあります。

特にローンの支払いが終わっていない方は、絶対に車両保険を外してはいけません。

ここでは、なぜ「ローンの支払いが完了していない方が車両保険を外してはいけないのか」またそれに伴って、それでも月々の保険料の負担を減らしたければどのような対策を打てば良いのかを説明します。

目次

車の支払いが終わっていないなら「車両保険」を外してはいけない理由

車両保険に加入なければならない理由

まずは、車両保険を含め自動車保険の有効性についてもう一度おさらいしましょう。

自動車保険には「対人保険」「対物保険」「人身傷害保険」「車両保険」と4つの保険で成り立っています。

それぞれの役割を説明すると、

- 対人保険=相手の身体

- 対物保険=相手の物

- 人身傷害保険=自分の身体

- 車両保険=自分の車

を補償します。

例えば、対人保険や対物保険は無制限でかけている方がほとんどですが、車両保険をは高いからという理由で、つけていない方もいます。

でも、この行為は非常に危険なんです。

なぜなら、もし仮に車両保険に加入せずに自損事故を起こした場合、保険会社から修理代など保険金は一切補償されないからです。

ローンが残っているのに自損事故を起こすとどうなるのか?

ローンが残っているのに、車両保険を外してしまうと「もともとある車の借金」と「事故による修理代の借金」とダブルパンチを食らう可能性があります。

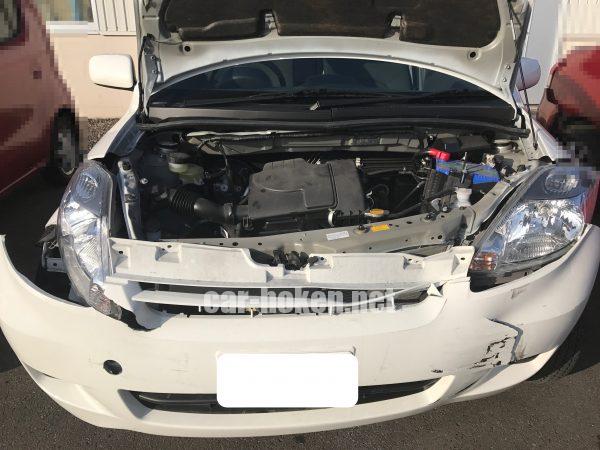

たとえば、フロントバンパー損傷程度の軽い事故なら良いのかもしれません。

今現在の借金の残りが50万円だったとしても、修理代として5万円程度払えば良いだけなのですから。

でも一方で、大きな事故を起こし、修理代がとても高額になってしまう場合だってあります。

たとえば、このパッソは自分の運転でミスを犯し、50万円以上の修理見積もりになりました。

そうなると、残りの借金が50万円だったはずなのに、さらに50万円以上「上乗せ」されることになります。

これはフルマラソンのゴールまで残り50kmだったはずが、さらに50km追加されたようなもので、自分にのしかかるダメージはとても大きく、精神的にも参ってしまい心が折れてしまいますよね。

つまり、万が一の事故の可能性がある限り、ローンの支払が終わっていない方は、車両保険を外してはいけないということがわかりますよね。

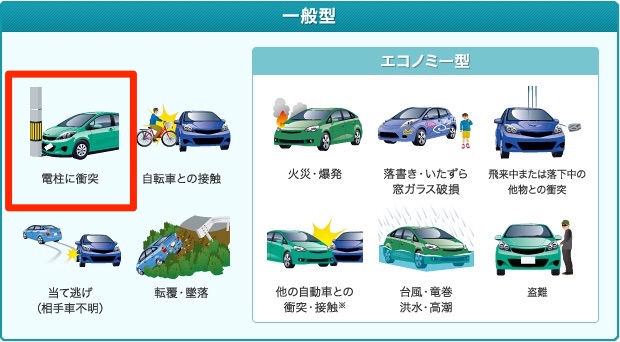

エコノミーよりも一般型タイプ

車両保険には「一般型」と「エコノミー型」の2種類が存在します。

-

-

保険料を節約するなら!一般車両保険とエコノミー型の車両保険の違いを覚えよう!

事故を起こしたときに使用する自動車保険の中でも、自分の車を修理する補償があるのが「車両保険」ですよね。 ただ、事故を起こしてしまった方も「自分は車両保険に入っているのか?」など、事故を起こしたケースで ...

この2種類の車両保険の違いは「補償範囲の広さ」

盗難や他の自動車との接触で補償されるエコノミー型と、フルカバータイプと呼ぼれる一般型は当て逃げなどでも補償されます。

それよりも特に重要なのが、電柱に衝突をはじめとした「相手のいない単独事故でも補償」されます。

出典:ソニー損保

エコノミー型タイプと一般型車両保険の大きな違いは、電柱に衝突といった単独事故です。

特に20代の若いドライバーは雨の日のスリップやスピードの出し過ぎによる単独事故が非常に多く、安さを理由にエコノミー型にしていたせいで保険が使うことができないなんてケースもあります。

だからこそ、車両保険は一般型で加入しておくべきでしょう。

安い車や古い車なら、最低限の保険さえ加入しておけば、事故があっても廃車にすれば良いだけですから。

車両保険の支払いが厳しいなら通販型を選ぼう。

車の支払いが終わっていなくても、車両保険を外してはいけません。

それも、なるべくエコノミー型ではなく、単独事故もフルカバーする、一般型車両保険に加入しておくべきでしょう。

でも現実問題として、保険料の高さはネックになりますよね。

たとえば、25歳男性で軽自動車の見積もりをとったところ、一般車両保険では19万5,000円、エコノミー型では8万9,800円でした。

これだけでもいかに一般車両保険が高いことがわかります。

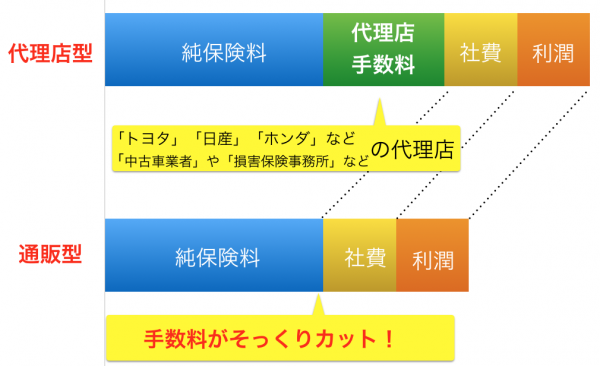

そこで、もし一般型の車両保険に加入して尚且つ保険料を安くするなら通販型自動車保険に加入するべきでしょう。

通販型自動車保険の最大のメリットは、代理店型自動車保険よりも代理店手数料がカットされるので保険料の負担が少なくなることです。

また、通販型自動車保険に加入する場合には、インターネット割や、走る距離が短いほど安くケースもあるので自分のカーライフ環境が合致すれば、保険料の大きな節約につながるんです。

「じゃあどこの通販型の保険会社を選べばいいの?」となったとき、一番オススメな方法なのが、通販型自動車保険を一括で見積もりができるサイトインズウェブ自動車保険を利用して20社以上の保険料を同時に比較してみてもいいでしょう。

一括見積もりを使ったことで、5万円以上安くなったというドライバーが約20%近くいる事実を見逃してはいけません。

まとめ

何度も繰り返しますが、車の借金(ローン)が終わっていないうちは、車両保険を外いてはいけません。

もし仮に事故を起こしてしまったら「ローンと事故修理費用」の二重の借金地獄が待っているからです。

実際に、アルファードの新車を結構な厳しい支払い方法を組んだせいで、車両保険まで手が回らず、予想どおり自損事故を起こしたユーザーがいました。

400万円の借金に、修理費用120万円の上乗せです。

それなら、車両保険を見越したグレードを購入するかもしくは多少支払いが厳しくても、保険会社を見直すべきです。

今まで代理店に無駄な保険料を支払っていた分、ローンの支払いが楽になるし、ガソリン代に使ってももちろんOK。

もちろん、遊びに使ったって構いません。

いずれにしても、「車両保険を外す」という恐ろしい行為はやめてください。

形のないものにお金を支払い続けるほど、虚しく、メンタルがやられることってないのですから。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。