修理代はトータルで約87,000円とのこと、高額な修理になってしまったので保険を使おうと思っています汗

本当に今回の修理で自動車保険を使うことが正解なのでしょうか?

10万円を切るぐらいの軽度な修理費用なら、保険を使わずに修理したほうが使うよりも損をしないかもしれません。

このように、バンパー程度の軽い損傷で、

自動車保険(車両保険)を使って修理代を支払うことが果たして本当に正しいことなのでしょうか。

保険を使うということは、3等級もダウンすることになるので、

3年間の保険料の値上がりのことも考えていかなければなりません。

まずは、等級の基礎知識と、軽度な損傷における保険の是非について説明していきます。

軽度な物損事故自動車保険を使わないのも有り?

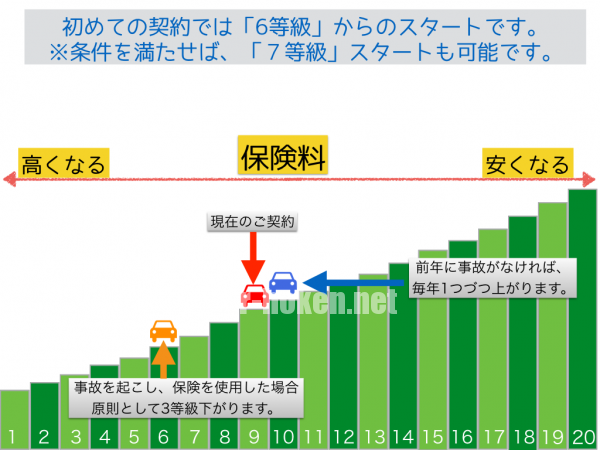

等級が上がったり下がったりする仕組み

今回のフロントバンパーの修理代金は87,000円です。

要点は、87,000円の修理金額で自動車保険を使うことが適切なのかどうか。

まず、その答えを導き出すには、自動車保険の仕組みを知らなければなりません。

自動車保険を使うということは、等級を下がることを意味します。

例えばあなたの等級が現在9等級だとしましょう。

この状態でもしあなたが自動車保険を使った場合には、

等級は6等級まで下がります。

なぜなら、自動車保険を使うと「3つ」等級が下がるからです。

等級が下がってしまうと、翌年の保険料はもちろん高くなります。

また、同じ9等級まで上げるには、1年間で上がるわけではありません。

等級が下がるときは、一気に3つも下がるくせに、上がるときには1つづつしか上がらないので、

元の等級に戻るには、3年の月日が必要になるんです。まーまーの曲者ですよね汗。

つまり、

・1年間で保険を一切使わない=1等級上がる。

この仕組みを、まず確実に頭に入れておきましょう。

関連:ねえ、知ってる?自動車保険で1等級上がり3等級下がる仕組みとは。

ただし、等級ダウンは「保険を使ったのみ」

例えば、事故で自分の怪我を補償する「人身傷害補償保険」や「搭乗者傷害保険」は、

ノーカウント事故に該当するので、事故件数としてはカウントされないのです。

10万円程度の修理代で保険を使う必要があるのか?

では、いよいよ本題に入っていきましょう。

軽度な損傷で修理する必要があるのかどうか?

実は、それぞれの保険契約で変わります。

なぜなら、今回Aさんの保険内容が、その他の方と同じとは限らないからです。

「結局わかんねーのかよ」ってツッコミは脇に置いといて、

もし仮に87,000円の修理代で保険を使った場合、

来年からの3年間で、

どのぐらい保険料が上がるのかを保険会社に問い合わせして算出する必要があるでしょう。

例えばAさんの場合、

9等級で基本保険料が年間150,000円だったとしましょう。

もし保険を使わなければ、10→11→12等級とどんどん等級が上がっていきます。

それに伴って保険料も安くなります。

また一方で、事故で保険を使うと9から6等級まで下がり、

保険料が高くなるので、トータルで87,000円以上支払う可能性が高くなります。

| 基本保険料 | 保険を使わない場合 | 事故で保険を使った場合 | |||||

|---|---|---|---|---|---|---|---|

| 年数 | 保険料 | 等級 | 割引率 | 保険料 | 等級 | 割引率 | 保険料 |

| 1年後 | 150,000 | 10等級 | −45% | 82,500 | 6等級 | −19% | 121,500 |

| 2年後 | 150,000 | 11等級 | −47% | 79,500 | 7等級 | −20% | 120,000 |

| 3年後 | 150,000 | 12等級 | −48% | 78,000 | 8等級 | −21% | 118,500 |

| 合計 | 450,000 | 合計 | 240,000 | 合計 | 360,000 | ||

このように事故で保険を使わなければ、3年間で240,000円、

使った場合は、360,000円。

事故で保険を使わなかった場合に比べ、120,000円も高くなり、

トータルで収支計算をしてみると、

120,000円−87,000円になるので、

保険を使ったほうが33,000円も損をすることになるんですね。

しかも保険を使ってしまうと、保険料が割引率が下がる、

「事故有り係数」も同時に考慮する必要があります。

今回のAさんのケースでいくと、150,000円から200,000円を超えた事故なら、

保険を使ってもいいかもしれませんが、

100,000円程度の修理代なら保険を使わないほうがいいでしょう。

結局は、闇雲に自動車保険を使うのではなく、

この修理代で、現在の保険内容なら保険を使ったほうが良いのか、

また、使わないほうが良いのか。

しっかりと損保会社に確認するということ。

その辺りに関しては、代理店型でも通販型でも保険料のシミュレーションはしてくれるので、

慎重に判断しましょうね。

対物事故でも考え方は一緒

今回、自損事故での保険の有無について解説しましたが、

あなたが、相手の車をぶつけてしまった場合でも考えるポイントは同じです。

例えば、相手の修理見積もりが90,000円で、

もしあなたが保険を使って修理をすれば同じように3等級下がります。

先ほどの計算式に当てはめると、120,000円以下は損をするので、

保険を使わないほうがお得に思えるかもしれません。

ですが、相手の修理代がかかることはもちろん、

あなたの、修理代もかかることを忘れていはなりません。

例えば、相手の修理代が90,000円(対物保険)で、

あなたの修理代が100,000円(車両保険)の場合、トータルで190,000円かかります。

対物保険と車両保険を同時に使っても、1事故で処理ができるので、

相手の車を保険を使って修理するなら、自分の車も車両保険を使って修理をしたほうがいいでしょう。

もちろん保険を使いたくなければ、相手の修理代を現金を支払って修理をしてもらい、

自分の車は修理せず、そのままにしても問題はありません。

その辺りは、自分の車の状態と相談する必要がありますが、保険を使うかどうかの判断はあなたが決める必要があります。

要するに、バンパーなどの軽度な損傷において、保険を使うのか否かは、

あなたの意志で、ある程度コントロールすることができるのです。

まとめ

- 等級の上がったり、下がったりする仕組みを理解する。

- 保険料がどれぐらい上がるのかを理解して保険を使うかどうかを決める。

- 自損事故と相手がいる事故で考え方は変わる。

フロントバンパーぐらいの修理代では、

なるべく保険を使わずに、安く修理するのがセオリーになってきています。

それもこれも保険を使うと、次の年から保険料が高くなるからですよね。

個人的な意見を言わせてもらうと、「これじゃなんのための保険だろう」って思ってしまいますが、

保険を使ったユーザーほど、損をするのが現状の自動車保険のシステムです。

使わない保険なら、それならいっそ補償内容を見直しして、年間の保険料をスリム化したほうがいいのかもしれませんよね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。