同じ車なのに排気量が違うだけで、保険料が1万円近くも変わることってあるの?

全くの同条件で、年齢も一緒のはずなのに、

なぜか、排気量が大きい私の車のほうが保険料が高くなります。

なぜここまで料金に開きがでるのか?

それは、自動車保険の保険料は、

排気量の違いで高くなる傾向にありますが、

それ以外にも「料率クラス」の影響が関係しているからなんです。

排気量で自動車保険の保険料が高くなったり安くなったりするのか。

年間保険料は排気量で決まる?

- 対人・対物無制限

- 人身傷害保険3,000万円

- 車両保険に加入

- 35歳以上限定で車両保険に加入している

3000CCのAさんの車の保険料は「85,600円」

2400CCのBさんの保険料は「74,200円」

同じ車種なのに、排気量が違うだけなのに保険料に開きがあります。

でもこの保険料の開きは、

排気量だけで見ているわけではなく、料率クラスの影響が大きいのです。

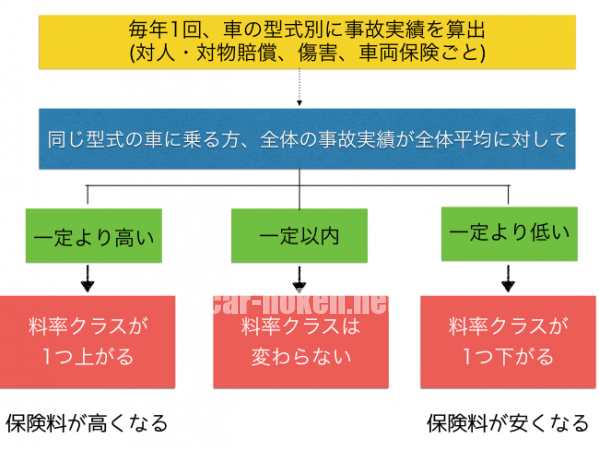

保険料には料率クラスが影響している。

自動車保険の保険料は排気量ではなく、

料率クラスで高くなります。

なので、同じ車、同じ排気量なのに、保険料の違いが発生してしまいます。

参考:事故をおこしていないのに、去年よりも保険料があがっている理由

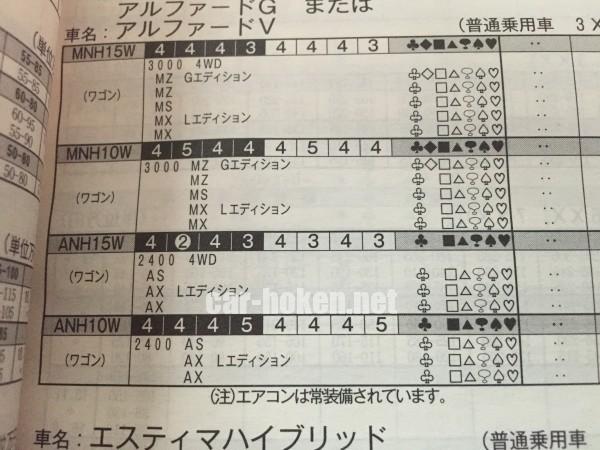

例えば、トヨタのアルファードを見ていきましょう。。

見てもらえればわかると思いますが、

アルファードには3リッターエンジン搭載車と2.4リッターエンジン搭載車の

2種類が存在しています。

料率クラスを見てみると、

「3」と「4」「5」がバラバラなのがわかるでしょうか。

MNHとANHの排気量の違いでも料率クラスが違いますし、

しかも、FFか4WDでも違います。

つまり、保険料の違いとは、排気量で決まっているわけではなく、

料率クラスで決まっているのです。

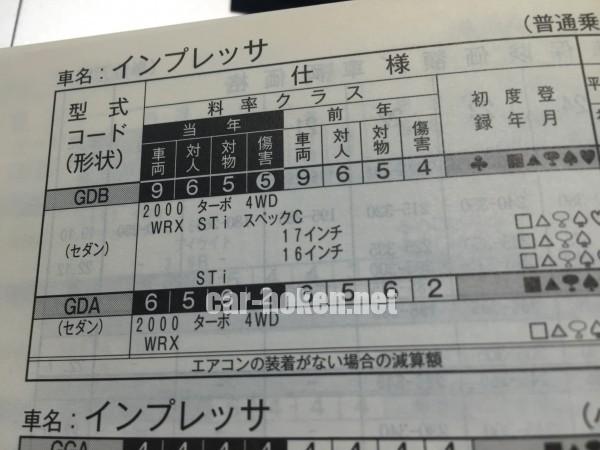

ちなみにインプレッサターボのStiバージョンの

料率クラス最高の9に対して、ただのターボは6しかありません。

これは、インプレッサターボのStiの事故にて保険をした回数が多いからであり、

保険会社から「事故を起こしやすい車」と認定されているとも言えますよね。

排気量が大きくなると保険料が高くなる傾向ではあるが絶対ではない

3000CC以上のクラウンとムーヴのような軽自動車の

年間保険料を比べて、3000CCのクラウンのほうが保険料が高くなるのは当然です。

元々の車両価格が違いすぎるのですから。

なので、排気量が大きくなると同時に

年間の保険料も高くなるのではなく、あくまで傾向であって絶対ではありません。

一方で2500CCの事故を起こす確率の高いスポーツカーと、

年配の方が乗られる3000CCのセダン。どちらの保険料が高くなるのかといえば、

料率クラスが高い2500CCのスポーツカーなんです。

その辺りを間違わないようにしましょう。

保険料が支払えなくて困っている方は、

元々高くなりやすい車を選んでいるかもしれません。

その辺りをしっかりと考えながら、保険料のシュミレーションをすることが必要です。

案外、安い自動車保険の保険会社を

選ぶことで、解決するかもしれないですけどね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。