自動車保険を節約するなら、危険な運転者じゃないことを保険会社に示さなければなりません。

基本的に自動車保険は事故を起こしやすい方は高くなり、

一方で事故を起こしにくい方には保険料を安くする特徴があります。

それが「リスク細分化型の自動車保険」なんです。

では、どのようなリスク要素で契約者を区分しているのでしょうか?

ヨーロッパなどでは様々な要素による区分が試されていますが、

日本のリスク細分化型の自動車保険の場合には9つの要素の使用が

監督官庁から認められたのです。

リスク細分型自動車保険の9つの要素

運転者の年齢

By: Ippei Suzuki

若者による事故多発傾向は明らかになっており、

国内・外資系損保も従来から乗用車、バイク、原付バイクについて、

年齢条件を、

- 年齢問わず補償

- 21歳未満不担保

- 26歳未満不担保

- 35歳未満不担保

と保険料に格差をつけていました。

関連:比較してみた!運転するドライバーの年齢で保険料が大きく違う理由

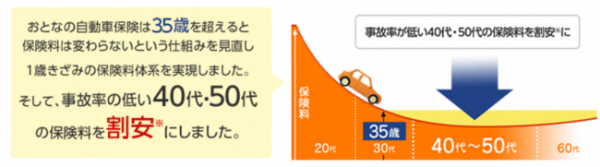

また事故を起こしにくくなる35歳を過ぎた中高年層などは、「おとなの保険」など保険会社によって安い保険料を設定しています。

運転者の性別

By: Takeshi KOUNO

イーデザイン損保などでは、女性のためのプランと銘打って、

女性ドライバーが運転中に顔を怪我したときに補償する特約などがあります。

また、女性ドライバーは車庫入れなどが苦手で、

バンパーなど、擦り傷程度の小さな事故はよく起こしますが、

スピード違反になどによる、無謀運転などはほとんどないので損害率は低い傾向にあります。

外資系の自動車保険では30歳未満の年齢層には

保険料を安く設定している場合があります。

ただ現在、ほとんどの保険会社は男女の違いで保険料に大きな差異はありません。

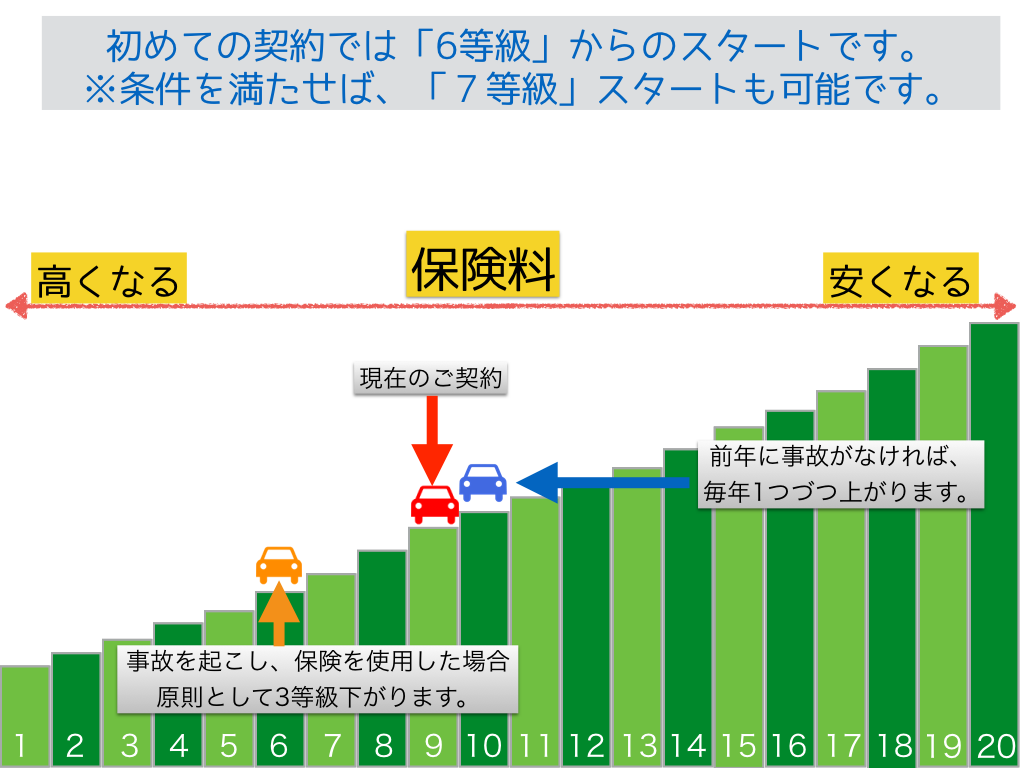

運転歴

保険料を安くするなら「保険を使わないことが理想です」

事故の有無より、1等級から20等級にランクされ、

それに対応した割引や割増が適応される方式です。

新規で保険に加入するときは「6等級」からスタート。

事故を起こさなければ、1等級ずつ上がり最終的には20等級がもっとも保険料が安くなります。

関連:自動車保険を節約するなら、保険料を決める「等級」を理解する!

また、運転歴で考えると、免許証の色がゴールドなら、

保険料が割引になります。

大体どの保険会社も10%が基本なんですが、SBI損保などは20%引きと割引率が非常に高いのが特徴です。

関連:こんなに差が!?ブルーからゴールド免許にしたほうが自動車保険の保険料が安くなる!

車の使用目的

By: Chris_Parfitt

契約している車の使用する目的で保険料が大きく変わっていきます。

- 業務使用

- 通勤・通学使用

- 日常・レジャー使用

と3つで区分され、

車の使用頻度の低い「日常・レジャー」がもっとも安くなり、

業務、つまり仕事で使っている「業務使用」がもっとも高くなります。

関連:保険料を節約しよう!自動車保険は仕事や通勤、普段使いで安さが変わる。

車の走行距離

走行距離でいくと、やはり有名なフレーズが、

「保険料は走る分だけ」のソニー損保でしょう。

ソニー損保では走った距離の分だけ保険料が安くなります。

- 3,000km以下

- 5,000km以下

- 7,000km以下

- 9,000km以下

- 11,000km以下

- 16,000km以下

- 無制限

と7つのクラスに分けられているのです。

もし、年間走行距離が3,000km以内の買い物などにしか使わない「主婦」の方や、

車を滅多に使用しない「土日祝日ドライバー」ならソニー損保で見積もりをとってみると保険料が大きく安くなる可能性があります。

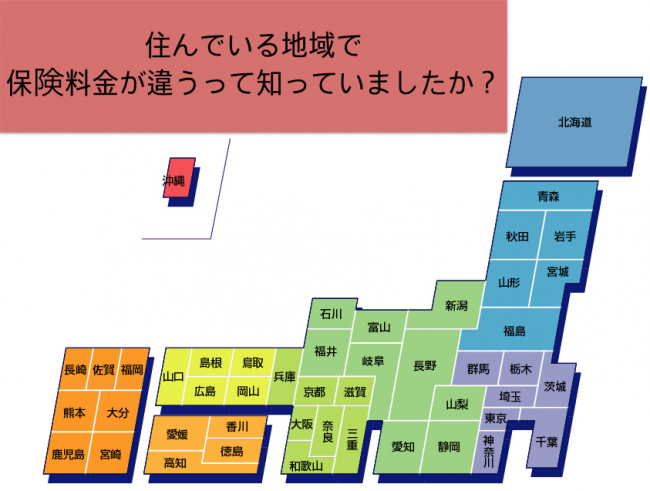

住んでいる地域

ドライバーによって危険度の違いが生じるように、

地域によっても自動車の事故率や損害率にかなりの差異があります。

同じような事故でも地域ごとに賠償意識や医療費水準などの違いもあり、

それが損害率の違いとなっているのです。

具体的には、自算会料率では、地域によって保険料の違いがみられるのは、本土と沖縄だけですが、これは危険度を勘案して区分したというよりも沖縄が米国から本土復帰したときの特殊事情という歴史的背景があるからです。

リスク細分型料率では、アメリカンホームやチューリッヒともに、

本土内を7つの地域に分けて設定しています。

保険料水準は北海道および近畿中国が最も高く、

関東、甲信越東海北陸四国がこれに次ぎ、

東北が最も低い物になっています。

外資系の保険会社が7つの地域に分ける一方で、

国内損保会社では、あまり取り上げてはいません。

例えば、北海道をとっても北北海道や南北海道で事故の損害率は大きく違っていきます。

ですから、現在では地域によっての価格差はほとんどなくなっているのです。

車種

自動車保険の保険料は、同じ契約条件だけで決められるわけじゃありません。

例えば、スピードが出やすい「スポーツカー」と家族連れでドライブする「ファミリーカー」どちらの

事故が起きやすいかはわかりますよね。

どちらかと言うと、スピードが出やすいスポーツカーになります。

そこで、事故の発生頻度や発生状況、回数に応じて保険料が変わるのが、

「型式別料率クラス」という制度です。

関連:事故をおこしていないのに、去年よりも保険料があがっている理由

この制度により、事故が多い車種の保険料は高く、事故の少ない車種の保険料は安くなっているんです。

つまり、同じ人間が同じ条件で保険契約をしたとしても、

全く同じ保険料にはならないんですね。

安全装置

By: Richard-G

自動車の安全装置の性能が高ければ保険料の節約につながります。

例えば、決められたキーでしかエンジンが始動しない「イモビライザー機能搭載車」なら保険料は多少安くなります。

なぜなら、盗難される可能性が低くなるからです。

関連:盗難防止装置の「イモビライザー装着車」が保険料が安くなる理由

また、エコカーなど電気自動車に対して保険料は安くなります。

なぜ、エコカーの割引が多いのでしょうか?

大きな理由で言えば、排出ガスが少なく、環境に優しいからでしょう。

関連:保険料を安く抑える方法は?ハイブリット車には「エコカー割引」がお得!

ただ、ソニー損保でも1,000円程度の小さな割引になっており、

この先については不明かもしれません。

事実昔もあった「エアバック割引」「ABS割引」などは、

各車当たり前のように装着されているので、割引にはならなくなったのですから。

ハイブリット車が多くなってきている現状では、

もしかしたら、エコカー割引なども廃止になるかもしれませんね。

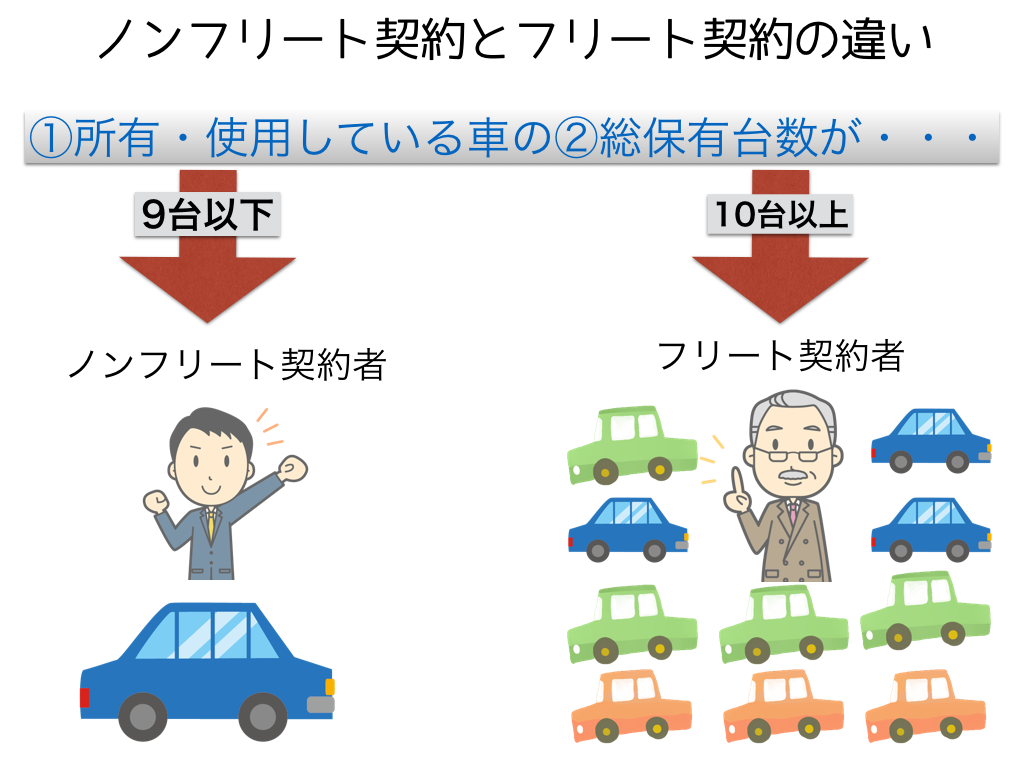

所有台数

これは個人の場合にはあまり関係がありませんが、

法人の場合では、保険料に大きな違いがあります。

それが「フリート契約」になります。

フリート契約は所有している車が10台以上あると、

年間の保険料が大幅に安くなる契約のことをいいます。

関連:「フリート」と「ノンフリート」それぞれの役割と違いについて知ろう!

保険契約をする車の台数は、保険会社にとっても「お得意様」となります。

法人で車が10台以上ある場合は、フリート契約を検討しましょう。

まとめ

リスク細分型自動車保険のついて9つのルールをもとに解説しましたが、

その中でも、自分で契約をするとき重要なことが、

- 年齢(年齢条件)

- 運転歴(等級)

- 使用目的(業務・通勤通学・日常レジャー)で使用。

- 年間の走行距離

この4つでしょう。

住んでいる地域は、自分でコントロールできない面もありますし、

車の保有台数なんて多くても3台が限度でしょう。

それなら、年間の走行距離を抑えて、

車の使い方を控えたほうが保険料の節約にはよっぽど効果があります。

また、なるべく保険を使わずに等級を上げたいっても

どんどん保険料は安くなります。

その他にも「自動車保険の一括見積もり」などを利用して、

今契約してる条件で、どの保険会社がもっともあなたにとって安いのか?

一度見積もりをとってみてもいいかもしれませんよ。

先ほど説明した「ソニー損保」や「おとなの保険」など、

乗り方に特化している保険会社や、またインターネット割引などもあるので、

保険料を大きく抑えることができるのですから。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。