軽自動車に車両保険は必要なのでしょうか。

なぜそんなことを言い出すのかというと車両保険に加入すれば保険料がめちゃくちゃ高くなるからです。

なので、保険料を安く抑えたければなるべく車両保険には加入せずにしておきたい。

でも、加入しなければなんか大きな事故があったときに何にも補償を受けられない。

そんなときに軽自動車に乗っている「車両保険に加入する」かどうかの判断について解説します。

基本的な考え方は、軽自動車か乗用車ではなくその軽自動車をどれぐらい乗るのかで決まるのです。

目次

軽自動車に車両保険は「必要」or「不要」

車両保険の意味をもう一度おさらいしておこう。

まず念のために、車両保険についてもう一度復習しておきます。

車両保険とは、事故で契約車が壊れてしまった場合に、自分の車の修理費を補償する保険です。

※修理工場のレッカー費用なども補償。

ちなみに、車両保険は「一般型」「エコノミー型」の2種類に大別されます。

-

-

保険料を節約するなら!一般車両保険とエコノミー型の車両保険の違いを覚えよう!

事故を起こしたときに使用する自動車保険の中でも、自分の車を修理する補償があるのが「車両保険」ですよね。 ただ、事故を起こしてしまった方も「自分は車両保険に入っているのか?」など、事故を起こしたケースで ...

たとえば一般車両保険は、「フルカバータイプ」とも呼ばれており、自損事故を含むすべて補償することが可能。

その一方で、エコノミータイプは事故の種類によって補償を限定されています。

ソニー損保のイラストが非常にわかりやすいので掲載しておきます。

もちろんどこの保険会社で車両保険を加入しても、フルカバータイプの一般車両保険のほうが年間の保険料は高くなり、補償を限定しているエコノミー型のほうが保険料は安くなります。

「新車」「買ったばかりの中古車」などには車両保険が必要

では、今回の本題に話を移していきましょう。

そもそも「軽自動車に車両保険が必要か不要か?」では、車両保険加入の判断材料としては間違えています。

なぜなら、車両保険の加入の有無は、契約車に対してどこまで補償が必要なのかで決まってくるからです。

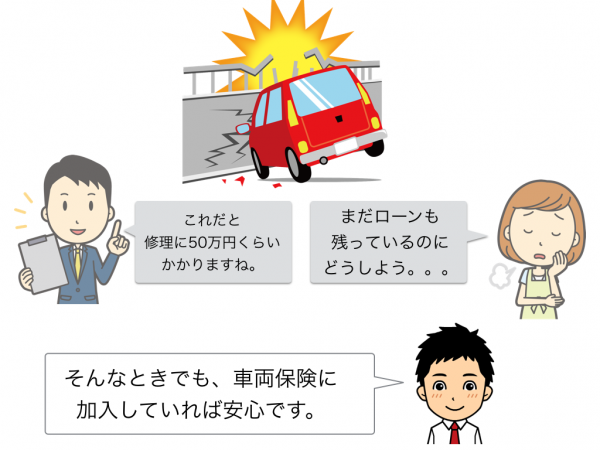

たとえば、「新車」「中古車」「未使用車」など購入したばかりの軽自動車については、車両保険は絶対に必要です。

しかも割賦(ローン)を使って購入しているならなおさらです。

具体的には、

- ローンがまだ数年間残っている。

- 事故を起こしても現金の手持ちが少なく修理費用が払えない。

- 事故で廃車になった場合、新しい車の購入資金はない。

など、車両保険に加入していないおかげで、お金の面で大きな損をしてしまう可能性があるからです。

もし仮に、経済的にギリギリの状態で車を購入した場合でも、自損事故を起こしてしまった場合一切保険料はおりないのです。

250万円のローンの他に修理代の100万円近く負担することになり、まさに”ローン地獄”。

こんなユーザーを間近で見てきた人間としては、新しい車に乗っているなら車両保険の加入は必須です。

このように購入したばかりの軽自動車については、フルカバータイプの一般車両保険に絶対加入しておくべきなのです。

事故を起こしても「廃車」にできる軽自動車に車両保険は不要

一方で、

- ローンの支払いはない。

- 車も古く状態もあまり良くない。

- 将来的に新しい車の入れ替えなども検討している。

など故障や事故があったら廃車しても良いと思っているぐらいの軽自動車なら、無理をして車両保険に加入する必要はないでしょう。

事故で保険会社から補償が受けられなかったとしても、廃車にしてしまえばいいからだからです。

車両保険に加入しなくてももちろん「対人対物無制限」に加入は必須。

もし相手の車をぶつけてしまっても相手の車は対物保険で修理することができます。

また、事故で歩行者に怪我をさせてしまっても「自賠責&対人保険」で保険を使用することもできます。

N−BOXを年齢別に車両保険に「あり」「なし」の場合

それではホンダの軽自動車N-BOXを例にして、年代別にランキング形式で保険料を紹介します。

免許証の色はゴールドの保有率が50%(6割近く)を超えているため、ゴールドを基準にしてランキングを作成。

26歳の若者についてはブルー免許のほうが多いと思われるのでブルーを基準にしています。

・年間走行距離:5000km・日常レジャーのみ使用

・車種・車両保険金額:N-BOX(GLパッケージ)

・車両保険金額150万円

・対人対物無制限

・人身傷害保険:5000万円

・イモビライザー割引

・ロードアシスタンスサービス付き

・免責金額1回目5万円・2回目以降10万円

60歳以上ゴールド免許のケース

| ゴールド免許 | N−BOX | ||

| 順位 | 社名 | 車両保険あり | 車両保険なし |

| 1 | セゾン自動車 | 26,300 | 14,910 |

| 2 | SBI損保 | 27,410 | 14,230 |

| 3 | イーデザイン損保 | 28,180 | 16,350 |

| 4 | 三井ダイレクト | 30,130 | 16,850 |

| 5 | セコム損保 | 32,170 | 15,570 |

35歳以上ゴールド免許の場合

| ゴールド免許 | N−BOX | ||

| 順位 | 社名 | 車両保険あり | 車両保険なし |

| 1 | チューリッヒ | 48,040 | 31,700 |

| 2 | アクサ損保 | 52,600 | 31,910 |

| 3 | 三井ダイレクト損保 | 59,460 | 36,830 |

| 4 | イーデザイン損保 | 60,070 | 32,450 |

| 5 | SBI損保 | 61,550 | 30,580 |

26歳ブルー免許の場合

| ゴールド免許 | N−BOX | ||

| 順位 | 社名 | 車両保険あり | 車両保険なし |

| 1 | アクサ損保 | 68,600 | 38,800 |

| 2 | 三井ダイレクト | 80,810 | 50,900 |

| 3 | イーデザイン損保 | 81,000 | 43,220 |

| 4 | チューリッヒ | 88,260 | 56,760 |

| 5 | SBI損保 | 92,040 | 44,570 |

こうやってみるとほとんどが通販型自動車保険の保険会社ですよね。

- 60歳では1位のセゾン自動車の26,300円に対して、9位朝日火災の39,620円

- 35歳では1位のチューリッヒ48,040円対して、9位朝日火災の89,120円

- 26歳では1位のアクサ損保の68,600円に対して、8位の三井住友海上の108,010円

と大手損保は保険代理店を中心とした対面販売が基本なので、事業する上でのコストが掛かるため、保険料が割高になる傾向にあります。

それだけ対面販売の代理店保険会社と、ネットでも申し込みできる通販型とでは保険料に大きな差が生まれてしまうのです。

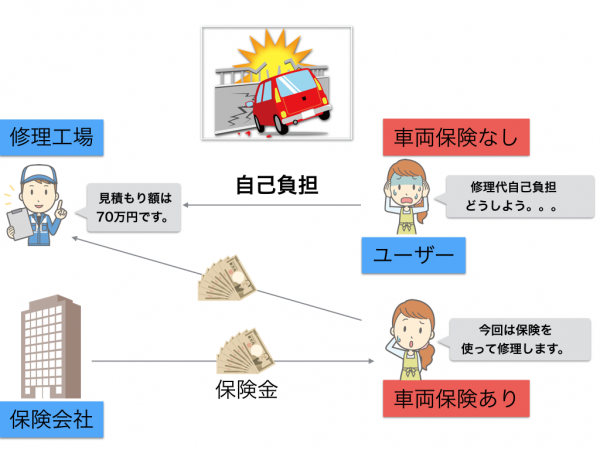

車両保険に加入していると思わぬメリットもある

車両保険に加入している状態でもし大きな事故を起こしてしまった場合。

例えば、80万円ぐらいの高額な修理代がかかってしまったときなどは、修理をせずに保険金を受け取ることが可能です(修理費の税抜き金額が上限)

関連 : 車両保険を使って「修理せずに保険金をもらう」ことはできるのか?

その結果、保険金を受け取ったら新しい車の購入費用、つまり頭金として使用することができるのです。

もちろん、車両保険を使用して保険金を受け取るので等級は3つ下がりますが、下取り額が実質80万円になってしまうことだってできるのです。

まとめ

考え方も二通りあって

- 高い軽自動車を購入して「車両保険」に加入して長く乗る。

- 安い軽自動車を購入して「車両保険」に加入せず事故を起こしたら入れ替えする。

と、どちらを選ぶのかで加入するかしないかのモノサシとしても良いでしょう。

どちらが良いとか悪いとかは一切ありません。

「オンリーワン」と考えるのか「消耗品」と考えるのかで判断してもいいのかもしれませんね。

軽自動車の車両保険に加入するかどうかの判断については、これからどれぐらいその車に乗るのかによって決まりますが、

それでも、

- 車のローンを支払いしている途中

- 購入して5年未満

- 愛着が非常にあり、ずっと乗りたい

という条件に当てはまるのなら、車両保険に加入するべきでしょう。

特にローンを支払っている最中に事故を起こしてさらに自己負担が必要になってしまうと、修理代により借金をさらに上書きされてしまう可能性だってあります。

最悪の場合廃車になってしまい「形のないものに対して借金を返済しなければならない」可能性だってあるんです。

車両保険に加入しなくても良いのは、事故があったら投げてしまっても構わない。

という割り切った考えがある方だけです。

いずれにしても、車を長く乗りたいと考えているのなら車両保険の加入は必須。

もし料金の問題で車両保険に加入ができないなら、通販型自動車保険や外資系の保険会社など複数の保険会社の料金を比較することで年間の保険料を安くすることも可能ですからね。

自動車保険を見直しするのに「一括見積もり」を使ってみました。

すると、全く同じ補償内容であるのにもかかわらず、保険料が35,600円も安くなりました。

「保険の窓口 インズウェブ」は、最大20社の保険会社の中から保険料の比較ができるサービスです。

たった5分で見積もりがとれて、もちろん手数料も無料なので安心です。

すでに、利用者も900万人に突破して保険料の節約に成功しています。

►►自動車保険の一括見積もりで保険料を比較してみる。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。

私は新車を購入するため、今まで乗っていたプリウスをディーラーに下取りをお願いしましたが、予想してたよりもはるかに低い査定額でした。ですから、下取りは一旦保留にしてインターネットで「車一括査定」を申し込み、複数の業者から同時に査定してもらったところ、最大で234,000円の価格差がついたのです。

また、「概算金額」も先に教えてくれるので、自分の車の「相場価格」もかんたんに知ることができる。

提携会社である、50社以上の厳選された買い取り店の中で、最大の「10社」買い取り業者を使って同時に比較ができること。

それこそが一括査定のメリットであり、最大の強みになります。